Skattemelding 2026 to norweskie zeznanie podatkowe dotyczące dochodów, majątku, zadłużenia i odliczeń za 2025 rok. Dla Polaków mieszkających w Norwegii szczególnie ważne są dane dotyczące kont i nieruchomości w Polsce, zagranicznych kredytów, akcji, ETF-ów oraz kryptowalut. W tym poradniku pokazujemy krok po kroku, jak sprawdzić skattemelding, jakie terminy obowiązują w 2026 roku, gdzie szukać najczęstszych błędów i co zrobić, gdy w zeznaniu brakuje ważnych informacji.

Spis treści

- Skattemelding w Norwegii 2026 – najważniejsze informacje

- Co to jest skattemelding i do czego służy?

- Skattemelding 2026 dotyczy roku podatkowego 2025

- Kto otrzymuje skattemelding w Norwegii?

- Kiedy Skatteetaten wysyła skattemelding w 2026 roku?

- Jaki jest termin sprawdzenia i złożenia skattemelding?

- Co się stanie, jeśli nie wyślesz skattemelding do 30 kwietnia?

- Czy można poprawić skattemelding po terminie?

- Jak zalogować się i sprawdzić skattemelding krok po kroku?

- Jak zbudowane jest norweskie zeznanie podatkowe?

- Inntekt – jak sprawdzić dochody i wynagrodzenie?

- Lønn, NAV i inne świadczenia – co powinno znaleźć się w zeznaniu?

- Zapłacony podatek – jak sprawdzić, ile pracodawca potrącił?

- Fradrag – czym są odliczenia podatkowe w Norwegii?

- Minstefradrag – automatyczne odliczenie od dochodu

- Reisefradrag – dojazdy z domu do pracy

- Pendlerfradrag – odliczenia dla osób mieszkających z dala od domu

- Koszty mieszkania, wyżywienia i podróży pendlera

- Fagforeningsfradrag – odliczenie składek związkowych

- Foreldrefradrag – koszty przedszkola, SFO i opieki nad dzieckiem

- Kredyty i odsetki – co sprawdzić w skattemelding?

- Kredyt hipoteczny i kredyt konsumencki w Norwegii

- Kredyt lub zadłużenie w Polsce – czy trzeba je wpisać?

- Formue – czym jest majątek w norweskim zeznaniu podatkowym?

- Norweskie i zagraniczne konta bankowe

- Konto w Polsce – saldo i odsetki w skattemelding

- Mieszkanie lub dom w Polsce – czy trzeba zgłosić nieruchomość?

- Dochody z wynajmu nieruchomości w Polsce

- Dochody z pracy w Polsce lub innym kraju

- Podwójne opodatkowanie – jak Norwegia traktuje zagraniczne dochody?

- Akcje, ETF-y i fundusze inwestycyjne w skattemelding

- Zagraniczny broker – co musi sprawdzić inwestor?

- Kryptowaluty w skattemelding 2026

- Bitcoin, Ethereum, USDT i inne aktywa cyfrowe – co zgłosić?

- Sprzedaż, wymiana i transfer kryptowalut – najczęstsze błędy

- Jak przeliczać PLN, EUR i USD na NOK?

- Dziesięć rzeczy, które każdy Polak powinien sprawdzić w skattemelding

- Najczęstsze błędy Polaków w norweskim zeznaniu podatkowym

- Jak poprawić błędne dane w skattemelding krok po kroku?

- Jak dodać brakujące konto, kredyt, nieruchomość lub inwestycję?

- Czy można poprawić skattemelding po otrzymaniu skatteoppgjør?

- Restskatt – co zrobić, jeśli masz podatek do dopłaty?

- Zwrot podatku – kiedy pieniądze trafiają na konto?

- Czy Skatteetaten może skontrolować skattemelding?

- Jakie dokumenty warto zachować po złożeniu skattemelding?

- Fałszywe SMS-y i e-maile od „Skatteetaten" – jak nie dać się oszukać?

- Jak skontaktować się ze Skatteetaten, jeśli nie rozumiesz skattemelding?

- Skattemelding 2026 – najczęściej zadawane pytania

- Checklista przed wysłaniem skattemelding

- Skattemelding 2026 – sprawdź dane, zanim zakończysz rozliczenie

Każdego roku miliony osób pracujących i mieszkających w Norwegii otrzymują skattemelding, czyli norweskie zeznanie podatkowe. Dla wielu Polaków jest to dokument, który po prostu pojawia się w systemie Skatteetaten, a następnie – jeśli wszystko wygląda mniej więcej poprawnie – zostaje pozostawiony bez zmian. To może być błąd.

Skattemelding jest w dużej części wypełnione automatycznie, ale nie oznacza to, że norweski urząd skarbowy posiada wszystkie informacje dotyczące Twoich finansów. Skatteetaten otrzymuje ogromną ilość danych od pracodawców, banków, NAV oraz innych norweskich instytucji. Nie zawsze ma jednak pełne informacje o zagranicznych kontach bankowych, nieruchomościach w Polsce, inwestycjach u zagranicznego brokera czy posiadanych kryptowalutach.

Może również zdarzyć się, że dane przekazane przez pracodawcę, bank lub inną instytucję są nieprawidłowe. Dlatego odpowiedzialność za sprawdzenie zeznania podatkowego spoczywa na podatniku.

W 2026 roku otrzymane skattemelding dotyczy przede wszystkim roku podatkowego 2025. Oznacza to, że sprawdzasz dochody, odliczenia, majątek i zadłużenie dotyczące poprzedniego roku kalendarzowego. Jeżeli pracowałeś w Norwegii, pobierałeś świadczenia z NAV, posiadałeś kredyt, konto bankowe w Polsce, mieszkanie za granicą, akcje, ETF-y lub kryptowaluty, warto dokładnie przejrzeć swoje zeznanie.

W tym poradniku NorwegiaInfo wyjaśniamy krok po kroku, czym jest skattemelding, gdzie je znaleźć, jakie dane sprawdzić i jak poprawić błędy. Szczególną uwagę poświęcamy sytuacjom, które często dotyczą Polaków mieszkających w Norwegii.

1. Skattemelding w Norwegii 2026 – najważniejsze informacje

Skattemelding to jedno z najważniejszych rozliczeń finansowych dla osoby podlegającej zwykłym zasadom opodatkowania w Norwegii. Dokument stanowi podsumowanie informacji podatkowych dotyczących jednego roku kalendarzowego. Znajdują się w nim dane dotyczące między innymi dochodów, odliczeń, majątku oraz zadłużenia.

W praktyce Skatteetaten próbuje przygotować możliwie kompletny dokument na podstawie informacji otrzymanych od różnych podmiotów. Twój pracodawca raportuje wynagrodzenie i inne informacje związane z zatrudnieniem. Banki przekazują dane dotyczące rachunków, zadłużenia oraz odsetek. NAV raportuje wypłacone świadczenia. Norweskie instytucje finansowe mogą przekazywać informacje dotyczące inwestycji.

Dzięki temu po zalogowaniu do systemu nie zaczynasz rozliczenia od pustego formularza – większość danych może być już wpisana. To właśnie tutaj pojawia się jednak jeden z najczęstszych błędów: wstępnie wypełnione skattemelding nie oznacza automatycznie poprawnego skattemelding.

Skatteetaten wskazuje, że podatnik powinien sprawdzić informacje znajdujące się w zeznaniu. Jeżeli czegoś brakuje lub dane są błędne, należy je zmienić. W praktyce warto sprawdzić przede wszystkim:

- wynagrodzenie od wszystkich pracodawców,

- świadczenia wypłacone przez NAV,

- zapłacony podatek,

- rachunki bankowe,

- zadłużenie,

- odsetki od kredytów,

- przysługujące odliczenia,

- nieruchomości,

- akcje i inne inwestycje,

- zagraniczny dochód i majątek,

- kryptowaluty oraz inne aktywa cyfrowe.

Dla Polaka mieszkającego w Norwegii szczególnie ważne mogą być informacje związane z Polską. Posiadanie polskiego konta bankowego nie powoduje automatycznie, że Skatteetaten zna jego saldo i wszystkie uzyskane odsetki. Podobna sytuacja może dotyczyć mieszkania w Polsce, zagranicznego rachunku maklerskiego lub części aktywów cyfrowych.

Ważne

Jeżeli jesteś rezydentem podatkowym Norwegii, zakres obowiązku podatkowego może obejmować również dochody i majątek poza Norwegią. Nie warto przyjmować zasady: „To jest w Polsce, więc Norwegii to nie interesuje". W wielu przypadkach takie podejście jest po prostu błędne.

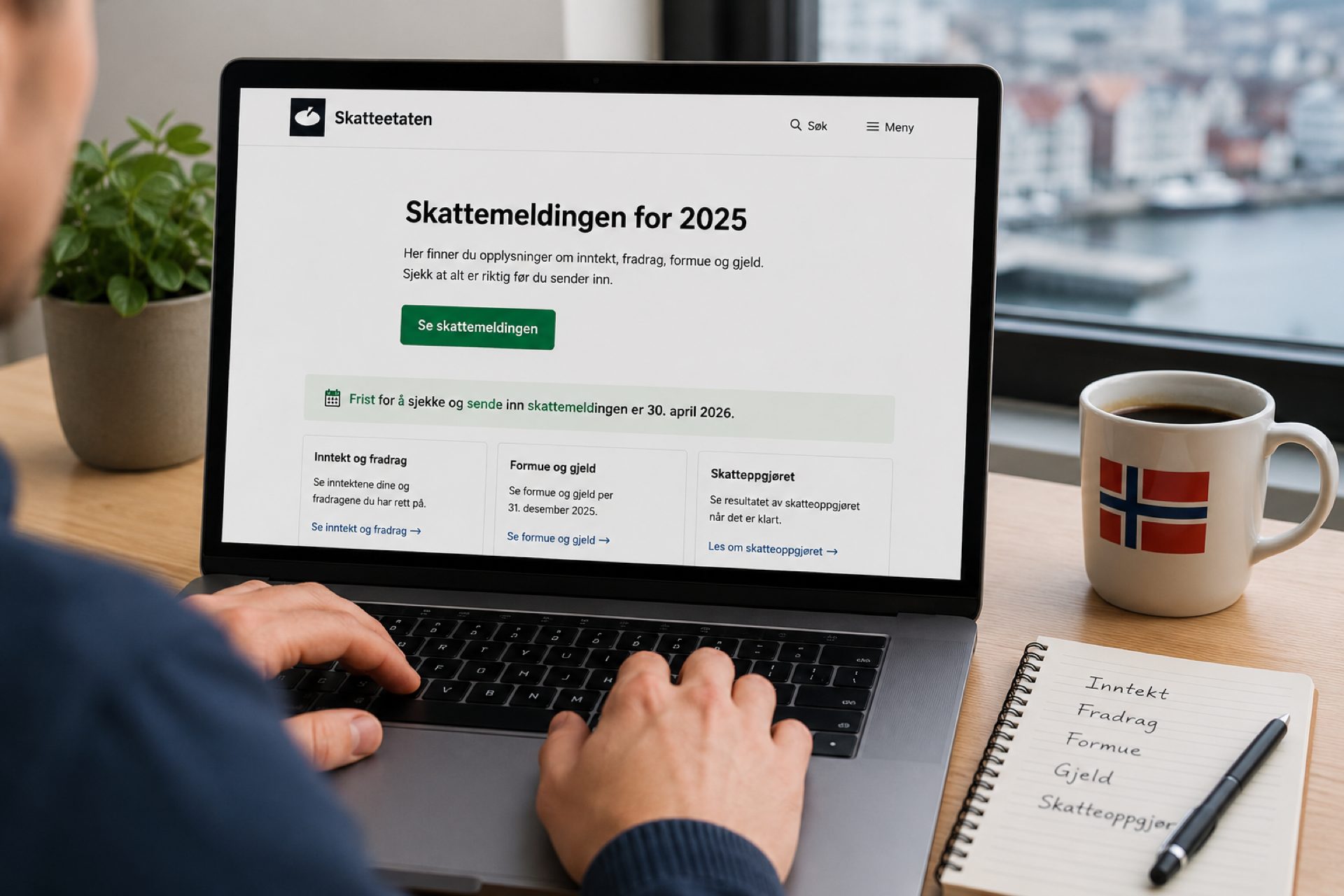

2. Co to jest skattemelding i do czego służy?

Norweskie słowo skattemelding oznacza zeznanie podatkowe. Dokument pokazuje podsumowanie Twojej sytuacji podatkowej za konkretny rok kalendarzowy. Skatteetaten wykorzystuje informacje znajdujące się w skattemelding do przeprowadzenia końcowego rozliczenia podatku.

W zeznaniu znajdziesz cztery podstawowe grupy informacji:

Inntekt – dochód. To informacje dotyczące Twoich dochodów. Mogą obejmować między innymi wynagrodzenie z pracy, świadczenia, emeryturę, rentę oraz określone dochody kapitałowe. Jeżeli w ciągu roku zmieniałeś pracodawcę lub pracowałeś dla kilku firm, powinieneś sprawdzić dane dotyczące każdego źródła dochodu.

Fradrag – odliczenia. Fradrag to odliczenia, które mogą wpływać na podstawę opodatkowania lub wysokość podatku. Część odliczeń jest uwzględniana automatycznie, inne mogą wymagać sprawdzenia lub samodzielnego dodania odpowiednich informacji. Nie każdemu przysługują wszystkie odliczenia – dlatego jednym z najgorszych sposobów rozliczenia jest kopiowanie pozycji ze skattemelding znajomego.

Formue – majątek. W tej części znaczenie mogą mieć między innymi środki na rachunkach bankowych, nieruchomości, akcje, fundusze, inne aktywa inwestycyjne oraz określone aktywa cyfrowe. Majątek jest istotną częścią skattemelding i powinien być prawidłowo wykazany.

Gjeld – zadłużenie. Skattemelding zawiera również informacje dotyczące zadłużenia, w tym kredytu hipotecznego, samochodowego, konsumenckiego czy innych zobowiązań finansowych. Jeżeli posiadasz zadłużenie za granicą, sytuacja może wymagać samodzielnego sprawdzenia i uzupełnienia danych.

3. Skattemelding 2026 dotyczy roku podatkowego 2025

To jedna z najważniejszych rzeczy, które trzeba zrozumieć. Skattemelding otrzymane wiosną 2026 roku dotyczy roku podatkowego 2025. Nie rozliczasz w nim wynagrodzenia otrzymanego w lipcu 2026 roku, nie wpisujesz zakupu akcji dokonanego w czerwcu 2026 roku, nie raportujesz stanu zagranicznego konta na 31 grudnia 2026 roku. Te informacje będą związane z kolejnym rokiem podatkowym.

W zeznaniu otrzymanym w 2026 roku sprawdzasz więc informacje związane z okresem od 1 stycznia do 31 grudnia 2025 roku. Ta różnica jest szczególnie ważna przy wyszukiwaniu informacji w internecie – hasło „skattemelding 2026" może być rozumiane jako zeznanie otrzymane i sprawdzane w 2026 roku lub jako zeznanie dotyczące roku podatkowego 2026. W tym poradniku opisujemy skattemelding otrzymane w 2026 roku i dotyczące roku podatkowego 2025.

4. Kto otrzymuje skattemelding w Norwegii?

Według Skatteetaten osoby otrzymujące wynagrodzenie, emeryturę lub rentę otrzymują skattemelding w marcu lub kwietniu każdego roku. Skattemelding mogą otrzymać między innymi pracownicy, emeryci, osoby pobierające określone świadczenia, osoby prowadzące jednoosobową działalność gospodarczą, a także osoby posiadające dochody lub majątek podlegający raportowaniu w Norwegii.

Istnieje jednak bardzo ważny wyjątek dotyczący części zagranicznych pracowników.

PAYE / kildeskatt a skattemelding

Jeżeli jesteś objęty systemem PAYE – Pay As You Earn, po norwesku określanym jako kildeskatt på lønn, zasady są inne. Osoba pozostająca w PAYE co do zasady nie otrzymuje zwykłego skattemelding i skatteoppgjør. Zamiast tego otrzymuje skattekvittering – potwierdzenie dotyczące zapłaconego podatku PAYE. To bardzo ważne dla nowych pracowników z Polski: jeżeli kolega z pracy dostał skattemelding, a Ty nie, nie musi to automatycznie oznaczać błędu Skatteetaten.

Sam wyjazd z Norwegii nie zawsze oznacza natychmiastowe zakończenie wszystkich obowiązków podatkowych. Znaczenie ma między innymi Twoja rezydencja podatkowa oraz zakres obowiązku podatkowego. Jeżeli wyjechałeś do Polski, ale nadal masz obowiązek rozliczenia określonych dochodów lub majątku w Norwegii, nie powinieneś automatycznie ignorować korespondencji ze Skatteetaten.

5. Kiedy Skatteetaten wysyła skattemelding w 2026 roku?

Skattemelding nie trafia do wszystkich podatników dokładnie tego samego dnia. W 2026 roku Skatteetaten rozpoczął udostępnianie pierwszych zeznań podatkowych 9 marca. Zeznania były udostępniane stopniowo, co oznacza, że jedna osoba mogła otrzymać dostęp do swojego skattemelding wcześniej niż kolega z pracy.

Skatteetaten informuje podatnika, gdy skattemelding jest dostępne. Po otrzymaniu informacji warto zalogować się bezpośrednio do oficjalnego systemu Skatteetaten.

Uważaj na fałszywe wiadomości o zwrocie podatku

Okres publikacji skattemelding i skatteoppgjør jest atrakcyjny dla oszustów. Wiadomość może informować o rzekomym zwrocie podatku, konieczności potwierdzenia konta bankowego lub pilnym zalogowaniu się do systemu. Nie podawaj BankID, haseł ani danych karty na stronie otwartej z podejrzanej wiadomości. Samodzielnie wpisz adres oficjalnej strony Skatteetaten.

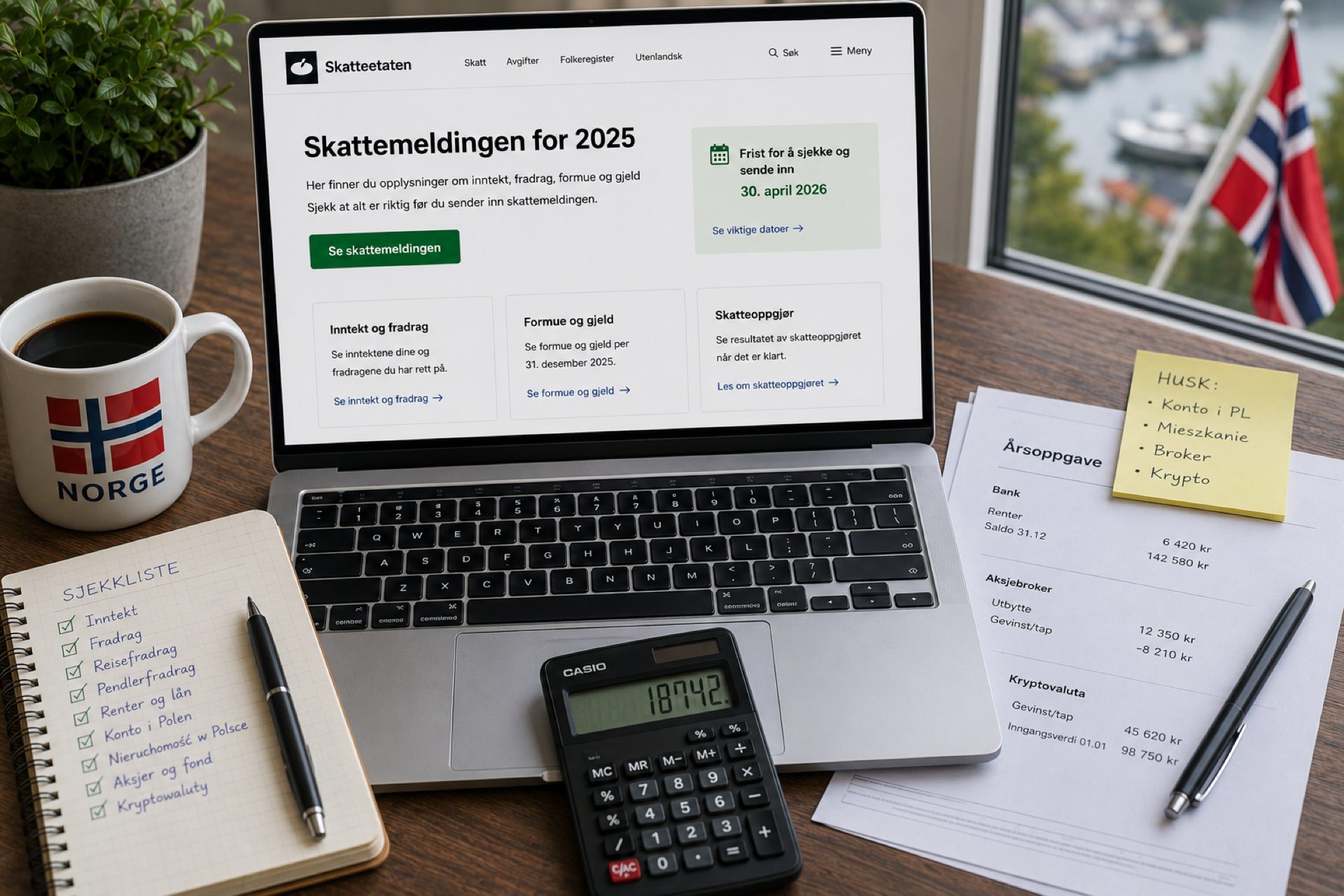

6. Jaki jest termin sprawdzenia i złożenia skattemelding?

Dla większości pracowników, emerytów i rencistów termin na zmianę oraz złożenie skattemelding przypada 30 kwietnia każdego roku. W przypadku skattemelding otrzymanego w 2026 roku podstawowym terminem był 30 kwietnia 2026 roku.

Osoby prowadzące enkeltpersonforetak (ENK) mają inne zasady. Właściciel jednoosobowej działalności musi złożyć skattemelding elektronicznie. Podstawowy termin wynosi 31 maja. W 2026 roku 31 maja przypadał w niedzielę, dlatego praktyczne znaczenie miał 1 czerwca 2026.

Skatteetaten umożliwia złożenie wniosku o przedłużenie terminu – maksymalnie o jeden miesiąc. Wniosek trzeba jednak złożyć przed upływem właściwego terminu. Nie można najpierw przegapić terminu, a następnie złożyć zwykłego wniosku o jego przedłużenie.

7. Co się stanie, jeśli nie wyślesz skattemelding do 30 kwietnia?

Sytuacja zależy między innymi od rodzaju podatnika i tego, czy w zeznaniu były informacje wymagające poprawienia. Jeżeli jesteś zwykłym pracownikiem lub emerytem, a wszystkie wstępnie wpisane informacje były poprawne i nie miałeś nic do zmiany, brak aktywnego przesłania niezmienionego zeznania nie musi oznaczać problemu. Inaczej wygląda sytuacja, gdy w skattemelding znajdowały się błędy lub brakowało wymaganych informacji.

Skatteetaten informował w 2026 roku, że osoby, które nie złożyły skattemelding przed terminem 30 kwietnia, mogły otrzymać skatteoppgjør najwcześniej w czerwcu. Oznacza to, że brak działania może mieć praktyczny wpływ na termin końcowego rozliczenia podatku.

W przypadku osób prowadzących działalność gospodarczą zasady są bardziej rygorystyczne. Jeżeli przedsiębiorca nie złoży skattemelding lub nie wystąpi o przedłużenie terminu, może narazić się na konsekwencje podatkowe lub tvangsmulkt – przymusową karę pieniężną. Przegapiłeś termin? Nie ignoruj problemu – w wielu przypadkach nadal możesz zmienić swoje skattemelding.

8. Czy można poprawić skattemelding po terminie?

Tak. To jedna z najważniejszych informacji w tym poradniku. Upływ terminu 30 kwietnia nie oznacza, że błąd w skattemelding musi pozostać na zawsze. Jeżeli odkryjesz błąd albo otrzymasz nowe lub opóźnione informacje, możesz nadal wprowadzić zmiany.

Według aktualnych zasad Skatteetaten podatnik może zwykle samodzielnie zmieniać skattemelding dotyczące ostatnich trzech lat podatkowych. W 2026 roku Skatteetaten umożliwia zmianę zeznań za 2025, 2024 i 2023 rok.

Nie poprawiaj danych „na oko"

Jeżeli wprowadzasz korektę, używaj rzeczywistych informacji i dokumentów. Nie wpisuj przybliżonego salda konta tylko dlatego, że nie chce Ci się pobrać historii z banku. Nie zgaduj wartości inwestycji. Nie dodawaj odliczenia tylko dlatego, że ktoś napisał w grupie na Facebooku, że „każdy Polak może to odliczyć". Korekta powinna naprawiać błąd, a nie tworzyć nowy.

9. Jak zalogować się i sprawdzić skattemelding krok po kroku?

Najbezpieczniej rozpocząć od oficjalnej strony Skatteetaten. Nie korzystaj z linku otrzymanego w przypadkowym SMS-ie dotyczącym „pilnego zwrotu podatku".

Krok 1. Wejdź na oficjalną stronę Skatteetaten i przejdź do sekcji dotyczącej skattemelding.

Krok 2. Zaloguj się dostępną metodą elektronicznej identyfikacji. Dla wielu osób mieszkających w Norwegii będzie to BankID. Jeśli masz problem z dostępem, sprawdź nasz kompletny poradnik o BankID w Norwegii.

Krok 3. Otwórz skattemelding za właściwy rok – w przypadku rozliczenia z 2026 roku interesuje Cię rok podatkowy 2025.

Krok 4. Nie patrz tylko na przewidywany zwrot. Wysoki zwrot podatku nie jest potwierdzeniem, że wszystkie informacje są prawidłowe. Przewidywany wynik jest oparty na danych znajdujących się w zeznaniu – jeżeli dane są niepełne, wynik również może się zmienić po ich uzupełnieniu.

Krok 5. Sprawdź każdą główną grupę informacji: pracę i wynagrodzenie, świadczenia, banki i rachunki, kredyty i zadłużenie, odsetki, odliczenia, nieruchomości, majątek, inwestycje oraz zagraniczne dochody i aktywa.

Krok 6. Porównaj dane z dokumentami: roczne zestawienia wynagrodzeń, informacje od NAV, zestawienia bankowe, informacje o kredytach, dokumenty dotyczące zagranicznych kont, raporty od brokerów, zestawienia transakcji kryptowalutowych.

Krok 7. Popraw lub dodaj brakujące informacje. Jeżeli znajdziesz błąd, przejdź do odpowiedniej pozycji i zmień dane.

Krok 8. Sprawdź zeznanie ponownie – szczególnie wartości przeliczone z zagranicznych walut.

Krok 9. Złóż zmienione skattemelding zgodnie z instrukcjami systemu.

10. Jak zbudowane jest norweskie zeznanie podatkowe?

Skattemelding jest podzielone na kilka grup informacji:

Arbeid, trygd og pensjon (praca, świadczenia i emerytura) – informacje związane z wynagrodzeniem, pracą oraz określonymi świadczeniami. Szczególną uwagę powinny zwrócić osoby, które zmieniały pracodawcę, pracowały dla kilku firm lub otrzymywały świadczenia z NAV.

Bank, lån og forsikring (bank, kredyty i ubezpieczenia) – rachunki bankowe, zadłużenie oraz odsetki. Jeżeli masz konto lub kredyt za granicą, poświęć tej części dodatkową uwagę.

Bolig og eiendeler (mieszkanie i majątek) – informacje dotyczące nieruchomości i innych składników majątku. Dla Polaków szczególnie ważne jest sprawdzenie obowiązków związanych z nieruchomościami znajdującymi się w Polsce.

Finans (finanse i inwestycje) – akcje, fundusze i inne produkty finansowe. Jeżeli korzystasz z zagranicznego brokera, musisz dokładniej sprawdzić swoje skattemelding.

Inne informacje i zagranica – osoby posiadające dochody lub majątek poza Norwegią powinny szczególnie dokładnie sprawdzić te sekcje.

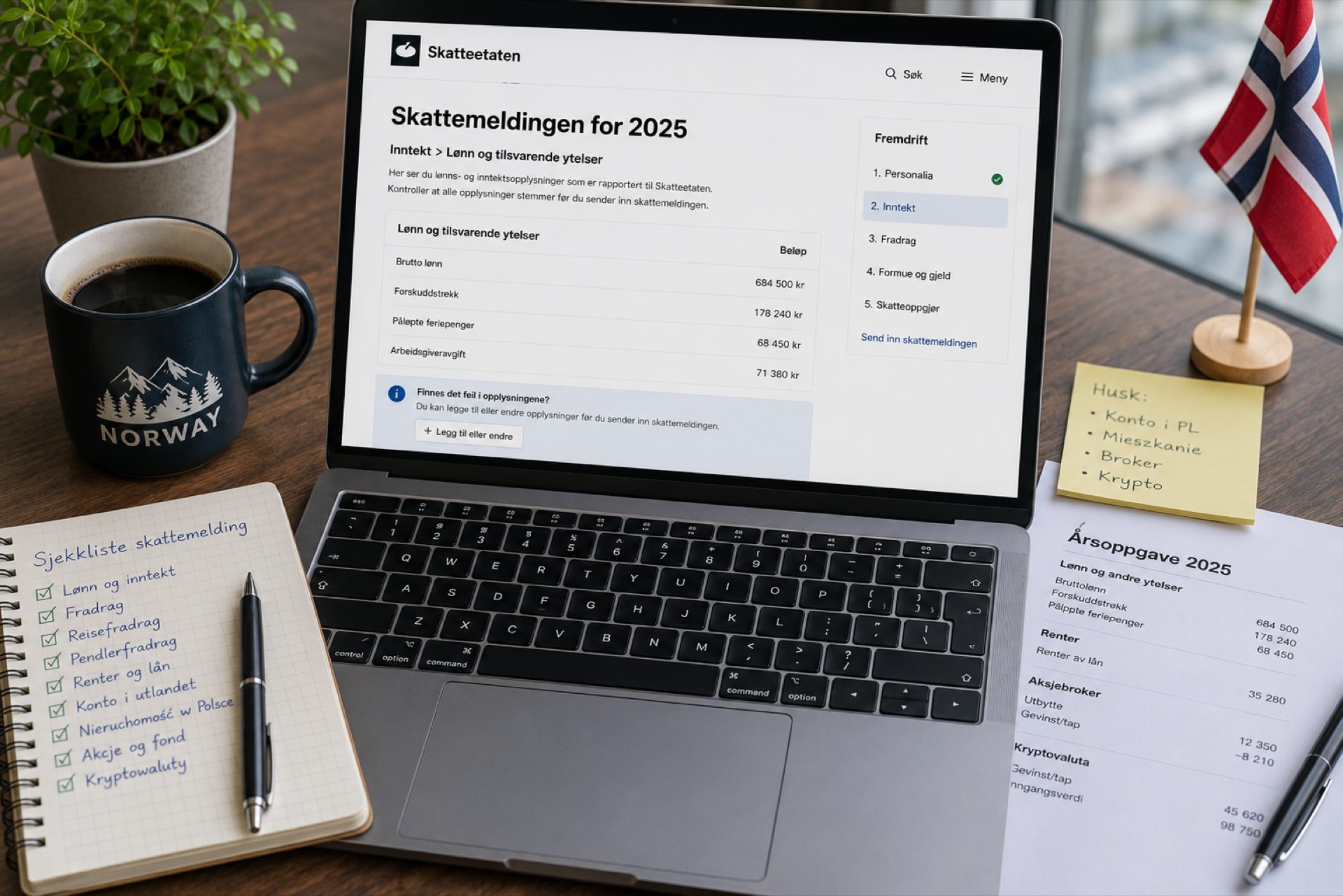

11. Inntekt – jak sprawdzić dochody i wynagrodzenie?

Jedną z pierwszych rzeczy do sprawdzenia są informacje dotyczące dochodu. Norwescy pracodawcy przekazują dane przez system a-melding – regularny raport dotyczący między innymi wynagrodzeń i pobranych zaliczek. Dzięki temu większość pracowników nie musi ręcznie wpisywać każdej miesięcznej wypłaty, ale nie oznacza to, że nie trzeba sprawdzać danych.

W styczniu powinieneś otrzymać zestawienie informacji raportowanych przez pracodawcę (sammenstilling over inntekter og forskuddstrekk). Porównaj te dane ze swoim skattemelding. Sprawdź przede wszystkim: nazwę pracodawcy, wysokość raportowanego wynagrodzenia, dodatkowe świadczenia oraz pobrany podatek. Jeżeli pracowałeś dla kilku pracodawców, sprawdź każdego z nich.

Wynagrodzenie brutto ≠ pieniądze na koncie

Kwota dochodu widoczna w skattemelding nie musi odpowiadać sumie przelewów, które otrzymałeś na konto. Na konto trafia wynagrodzenie po dokonaniu potrąceń. Nie licz wypłat wyłącznie na podstawie historii przelewów bankowych i nie zakładaj automatycznie, że różnica oznacza błąd – najpierw porównaj z rocznym zestawieniem od pracodawcy.

Warto też pamiętać o feriepenger (pieniądzach urlopowych). Są one co do zasady dochodem podlegającym opodatkowaniu – to, że przy wypłacie feriepenger pracodawca nie dokonuje zwykłego potrącenia zaliczki, nie oznacza automatycznie, że pieniądze urlopowe są nieopodatkowanym dochodem.

12. Lønn, NAV i inne świadczenia – co powinno znaleźć się w zeznaniu?

Jeżeli w 2025 roku otrzymywałeś pieniądze z NAV, informacje o określonych świadczeniach mogą zostać przekazane do Skatteetaten i uwzględnione w skattemelding. Może to dotyczyć między innymi świadczeń związanych z chorobą (sykepenger), bezrobociem (dagpenger), rodzicielstwem (foreldrepenger), niezdolnością do pracy (AAP, uføretrygd) lub emeryturą.

Dokładne zasady opodatkowania zależą od rodzaju świadczenia – nie należy stosować jednej zasady do wszystkich wypłat z NAV. Porównaj dane z rocznymi zestawieniami – im więcej źródeł dochodu lub świadczeń miałeś w ciągu roku, tym ważniejsze jest dokładne porównanie dokumentów.

13. Zapłacony podatek – jak sprawdzić, ile pracodawca potrącił?

W ciągu roku pracodawca pobiera zaliczki na podatek (forskuddstrekk), korzystając z informacji z Twojego skattekort. Skattekort nie jest jednak końcowym rozliczeniem podatku.

Jeżeli dane w skattekort były nieaktualne, potrącenia mogły nie odpowiadać Twojej rzeczywistej sytuacji. Przykładowo: zmiana pracy w połowie roku, znaczny wzrost wynagrodzenia lub kilku pracodawców jednocześnie – to sytuacje, które mogą spowodować restskatt na końcu roku.

Warto też rozumieć, że duży zwrot nie zawsze oznacza „dobrze rozliczony podatek". Może po prostu oznaczać, że w ciągu roku pobrano więcej podatku, niż wynika z końcowego rozliczenia. Najważniejsze jest to, czy dane są prawidłowe.

14. Fradrag – czym są odliczenia podatkowe w Norwegii?

Słowo fradrag jest jednym z najważniejszych pojęć podczas sprawdzania skattemelding. Chodzi o odliczenia uwzględniane przy ustalaniu podatku. Nie wszystkie fradrag działają w identyczny sposób – dlatego nie należy zakładać, że odliczenie 10 000 NOK oznacza automatycznie 10 000 NOK zwrotu podatku. To bardzo częsty błąd.

Odliczenie może zmniejszyć dochód będący podstawą określonego obliczenia podatku. Rzeczywisty wpływ na końcowy podatek zależy od rodzaju odliczenia i sytuacji podatnika. Skatteetaten udostępnia Fradragsveilederen – narzędzie pomagające sprawdzić najczęściej spotykane odliczenia. Podatnik powinien jednak wykazywać tylko te odliczenia, do których rzeczywiście ma prawo. Zachowaj dokumentację – Skatteetaten może poprosić o jej przedstawienie.

15. Minstefradrag – automatyczne odliczenie od dochodu

Minstefradrag to standardowe odliczenie związane między innymi z dochodem z pracy. Dla większości zwykłych pracowników jest ono obliczane automatycznie.

Dla roku podatkowego 2025:

- Stawka minstefradrag od dochodu z pracy: 46%, maksymalny limit: 92 000 NOK

- Stawka dla dochodu emerytalnego: 40%, maksymalna granica: 73 150 NOK

W typowej sytuacji pracownika minstefradrag jest obliczane automatycznie. Ważne jest jednak rozumienie tej pozycji, żeby nie próbować drugi raz odliczać zwykłych kosztów, które są już objęte standardowym odliczeniem. Uwaga: minstefradrag to nie personfradrag – to dwa różne elementy. W przypadku roku podatkowego 2025 personfradrag wynosił 108 550 NOK.

16. Reisefradrag – dojazdy z domu do pracy

Jeżeli regularnie dojeżdżasz do pracy, możesz mieć prawo do reisefradrag – odliczenia związanego z podróżami pomiędzy domem a stałym miejscem pracy.

Najczęstszy mit

„Musisz jeździć własnym samochodem, żeby odliczyć dojazdy do pracy". To nieprawda. Odliczenie jest obliczane na podstawie odległości i nie zależy wyłącznie od używanego środka transportu. Możesz dojeżdżać samochodem, autobusem, pociągiem lub innym środkiem transportu.

Dla roku podatkowego 2025 (skattemelding sprawdzane w 2026 roku):

- Stawka reisefradrag: 1,83 NOK za kilometr

- Dolny próg: 15 250 NOK (odliczenie obejmuje kwotę przekraczającą próg)

- Górny limit podstawy: 100 880 NOK

Podstawą jest najkrótsza trasa pomiędzy domem a stałym miejscem pracy. Znaczenie ma liczba dni, w których rzeczywiście podróżowałeś do pracy. Nie wpisuj automatycznie wszystkich dni roboczych w roku – jeżeli byłeś na urlopie, pracowałeś z domu lub przebywałeś na zwolnieniu chorobowym, tych dni nie należy traktować jak dni faktycznej podróży.

Przykład: 50 km w jedną stronę × 2 × 220 dni = 22 000 km. 22 000 km × 1,83 NOK = 40 260 NOK. Po odjęciu progu 15 250 NOK: reisefradrag = 25 010 NOK. Nie oznacza to 25 010 NOK zwrotu – to odliczenie od alminnelig inntekt.

17. Pendlerfradrag – odliczenia dla osób mieszkających z dala od domu

Słowo pendler jest bardzo dobrze znane wielu Polakom pracującym w Norwegii. Niestety jest również jednym z najczęściej źle rozumianych pojęć podatkowych. Nie wystarczy powiedzieć: „Jestem Polakiem i pracuję w Norwegii, więc jestem pendlerem". Narodowość nie decyduje o prawie do pendlerfradrag. Skatteetaten sprawdza rzeczywistą sytuację mieszkaniową, rodzinną i podróże podatnika.

W uproszczeniu pendler to pracownik, który z powodu pracy musi nocować poza swoim podatkowym domem. Polska należy do EOG, co oznacza, że stosuje się osobne zasady dla osób dojeżdżających z państw EOG.

Jeżeli w Polsce mieszka Twój małżonek lub Twoje własne dzieci poniżej 22. roku życia i nadal mieszkają we wspólnym domu, podatkowy dom może znajdować się w Polsce – bez wymogu minimalnej liczby podróży do domu, tak długo jak rodzina nadal tam mieszka.

Dla osoby samotnej obowiązują inne warunki. Według aktualnych zasad Skatteetaten osoba w takiej sytuacji powinna normalnie odbyć co najmniej cztery podróże do domu w ciągu roku (jeżeli dom jest w Szwecji, Danii lub Finlandii – co najmniej osiem).

Selvstendig bolig (samodzielne mieszkanie) musi między innymi: mieć co najmniej 30 m² powierzchni mieszkalnej, posiadać wodę i kanalizację, być dostępne przez wszystkie dni tygodnia przez co najmniej 12 miesięcy. Jeżeli wynająłeś cały swój dom w Polsce, możesz stracić prawo do odliczenia jako pendler.

18. Koszty mieszkania, wyżywienia i podróży pendlera

Jeżeli spełniasz warunki uznania za pendlera, możesz mieć prawo do odliczenia określonych dodatkowych kosztów. Najważniejsze grupy to:

- Losji – koszty noclegu lub mieszkania pendlera. Jeżeli koszty przekraczają 10 000 NOK, powinny być zapłacone za pośrednictwem banku lub potrącone z wynagrodzenia przez pracodawcę.

- Kost – dodatkowe koszty wyżywienia. Co do zasady pendler nie ma prawa do odliczenia kosztów wyżywienia, jeżeli mieszka w lokalu z możliwością przygotowywania posiłków (kokemuligheter). Od 2023 roku istnieją szczególne zasady dla osób mieszkających w brakke lub pensjonacie. Dla 2025 roku kwota kostbesparelse wynosiła 105 NOK za dobę.

- Besøksreiser – podróże do domu. W przypadku podróży Norwegia–Polska mogą mieć znaczenie koszty lotów, ale zasady obliczania są szczegółowe.

Limit 24 miesięcy

Co do zasady prawo do odliczenia dodatkowych kosztów wyżywienia i mieszkania pendlera jest ograniczone do 24 miesięcy. Od roku podatkowego 2025 ograniczenie to nie dotyczy jednak pendlerów mieszkających w brakke, pensjonacie lub hybel bez możliwości gotowania.

19. Fagforeningsfradrag – odliczenie składek związkowych

Jeżeli w 2025 roku opłacałeś składki na związek zawodowy, możesz mieć prawo do fagforeningsfradrag. Maksymalna wysokość odliczenia za rok podatkowy 2025 wynosiła 8 250 NOK. W wielu przypadkach informacje o składkach są raportowane automatycznie, ale warto sprawdzić tę pozycję i porównać z rocznym zestawieniem.

Pamiętaj: odliczenie 8 250 NOK nie oznacza zwrotu 8 250 NOK na konto. Kwota wpływa na dochód podlegający odpowiedniemu opodatkowaniu.

20. Foreldrefradrag – koszty przedszkola, SFO i opieki nad dzieckiem

Rodzice powinni dokładnie sprawdzić foreldrefradrag. Dla roku podatkowego 2025 maksymalna kwota wynosiła 25 000 NOK na pierwsze dziecko oraz dodatkowe 15 000 NOK na każde kolejne. Uwaga: od roku podatkowego 2026 limity zostały obniżone – nie używaj nowych limitów przy poprawianiu skattemelding za 2025 rok.

Odliczenie może dotyczyć kosztów barnehage, dagmamma, SFO oraz określonych form opieki pozaszkolnej. Nie obejmuje kosztów jedzenia. Dotyczy zasadniczo dzieci, które na koniec roku podatkowego miały 11 lat lub mniej. Płatności powyżej 10 000 NOK muszą być dokonane przez bank lub potrącone z wynagrodzenia.

Skatteetaten wskazuje, że rodzice mający wspólny dom z dzieckiem mieszkającym za granicą również mogą mieć prawo do foreldrefradrag – to istotna informacja dla części polskich rodzin.

21. Kredyty i odsetki – co sprawdzić w skattemelding?

Jeżeli masz kredyt w Norwegii, informacje dotyczące zadłużenia i zapłaconych odsetek najczęściej znajdziesz w skattemelding. Sprawdź przede wszystkim: wysokość zadłużenia, kwotę zapłaconych odsetek, nazwę banku lub kredytodawcy oraz podział kredytu między współkredytobiorców.

Warto rozróżnić dwa pojęcia: gjeld (zadłużenie) i gjeldsrenter (odsetki od zadłużenia). Jeżeli na koniec roku pozostało Ci 1 500 000 NOK kredytu hipotecznego, nie oznacza to, że możesz odliczyć od dochodu 1 500 000 NOK. Znaczenie podatkowe mają zapłacone odsetki. Miesięczna rata kredytu nie jest w całości kosztem odsetkowym – część spłaca kapitał.

Jeżeli masz kredyt razem z małżonkiem lub partnerem, sprawdź podział zadłużenia i odsetek. W określonych przypadkach można go zmienić, ale informacje muszą być spójne w zeznaniach obu osób – nie można sprawić, żeby dwie osoby jednocześnie odliczyły 100% tych samych odsetek.

22. Kredyt hipoteczny i kredyt konsumencki w Norwegii

W skattemelding mogą znajdować się informacje dotyczące różnych rodzajów zadłużenia: boliglån (kredyt hipoteczny), billån (kredyt samochodowy), forbrukslån (kredyt konsumencki), studielån (kredyt studencki) oraz zadłużenie związane z kartą kredytową.

Każdą pozycję warto sprawdzić i porównać z rocznym zestawieniem z banku. Jeżeli refinansowałeś kredyt w ciągu roku, w skattemelding możesz zobaczyć informacje pochodzące od dwóch instytucji – nie oznacza to automatycznie podwójnego liczenia, ale wymaga sprawdzenia. Nie ignoruj pozycji tylko dlatego, że kredyt konsumencki spłaciłeś w 2026 roku – skattemelding dotyczy sytuacji za 2025 rok.

23. Kredyt lub zadłużenie w Polsce – czy trzeba je wpisać?

Tak. Jeżeli jesteś rezydentem podatkowym Norwegii i masz kredyt lub inne zadłużenie za granicą, informacje te mogą wymagać wykazania w norweskim skattemelding. Skatteetaten wskazuje wprost, że kredyty i odsetki od kredytów zagranicznych trzeba samodzielnie dodać do skattemelding, jeżeli nie są już wykazane.

Czy odsetki od kredytu w Polsce można odliczyć?

Osoba będąca rezydentem podatkowym Norwegii ma co do zasady prawo do odliczenia odsetek od zadłużenia. Istnieją jednak ograniczenia, szczególnie przy kredycie związanym z nieruchomością w Polsce – zależy od sposobu opodatkowania dochodu z tej nieruchomości oraz postanowień umowy o unikaniu podwójnego opodatkowania. Nie stosuj zasady: „Mam kredyt w Polsce, więc zawsze odliczam wszystkie odsetki w Norwegii".

Przy przeliczaniu zagranicznych kwot na NOK: dla wartości majątku i zadłużenia stosuje się kurs właściwy dla końca roku podatkowego (Skatteetaten określa go jako kurs na 1 stycznia 2026 roku). Do przeliczania odsetek otrzymywanych regularnie Skatteetaten dopuszcza zastosowanie średniego kursu rocznego.

24. Formue – czym jest majątek w norweskim zeznaniu podatkowym?

Norweski system podatkowy interesuje się nie tylko dochodem. W skattemelding znajduje się również formue – majątek. Może obejmować między innymi pieniądze na rachunkach bankowych, nieruchomości, akcje, fundusze, określone produkty finansowe oraz kryptowaluty i inne aktywa wirtualne. Od majątku odejmowane jest zadłużenie, w ten sposób ustalana jest wartość majątku netto.

Samo posiadanie 100 000 NOK na koncie nie oznacza automatycznie obowiązku zapłaty formuesskatt. Ważne jest jednak: brak obowiązku zapłaty formuesskatt nie oznacza, że możesz pominąć majątek wymagający raportowania.

25. Norweskie i zagraniczne konta bankowe

Konta bankowe są jedną z najłatwiejszych pozycji do sprawdzenia w skattemelding, jednocześnie zagraniczne rachunki są jednym z obszarów, o których część Polaków zwyczajnie zapomina.

Norweskie konta: informacje dotyczące salda i odsetek są zazwyczaj raportowane do Skatteetaten. Porównaj je z rocznym zestawieniem z banku. Jeżeli masz rachunek w zagranicznym banku cyfrowym (Revolut, Wise i inne), Skatteetaten wskazuje, że należy podać saldo na 31 grudnia oraz otrzymane odsetki.

Norwegia uczestniczy w międzynarodowej wymianie informacji finansowych (CRS). Nie oznacza to jednak, że możesz przestać sprawdzać skattemelding – odpowiedzialność za podanie prawidłowych informacji nadal spoczywa na podatniku.

Najważniejsza zasada: Przygotuj listę wszystkich rachunków posiadanych w 2025 roku – norweskich, polskich, banków cyfrowych, kont oszczędnościowych, rachunków w innych krajach. Następnie porównaj tę listę ze skattemelding.

26. Konto w Polsce – saldo i odsetki w skattemelding

Jeżeli jesteś rezydentem podatkowym Norwegii i masz rachunek w polskim banku, zagraniczne konto może wymagać wykazania. W przypadku zagranicznego rachunku bankowego znaczenie mają: kraj, bank lub instytucja finansowa, saldo na koniec roku (31 grudnia 2025) oraz odsetki uzyskane w roku podatkowym.

Przykład: Na 31 grudnia 2025 roku na polskim koncie masz 18 000 PLN i 420 PLN odsetek. Nie wpisuj 18 000 NOK ani 420 NOK – kwoty muszą zostać przeliczone na NOK. Dla wartości majątku na koniec roku stosuje się kurs na 1 stycznia 2026 roku według danych Norges Bank. Do przeliczania odsetek otrzymywanych regularnie można zastosować średni kurs roczny.

„Ale na polskim koncie mam tylko 5 000 zł"

Wysokość salda nie jest argumentem za wpisaniem nieprawdziwych informacji. Nie stosuj własnej zasady: „Małych kont nie trzeba zgłaszać". Jeżeli zagraniczny rachunek podlega raportowaniu w Twojej sytuacji, należy podać prawidłowe dane.

27. Mieszkanie lub dom w Polsce – czy trzeba zgłosić nieruchomość?

Posiadanie mieszkania lub domu w Polsce jest bardzo częstą sytuacją wśród Polaków mieszkających w Norwegii. Jeżeli jesteś rezydentem podatkowym Norwegii, zagraniczna nieruchomość może wymagać wykazania w skattemelding.

Dla zagranicznych nieruchomości obowiązują norweskie zasady ustalania formuesverdi. Dla nowej zagranicznej nieruchomości mieszkalnej lub rekreacyjnej wartość podatkowa jest ustalana na poziomie 30 procent ceny zakupu wraz z gruntem lub wartości rynkowej. Nie wpisuj automatycznie pełnej ceny rynkowej jako formuesverdi.

Jeżeli jesteś właścicielem tylko części nieruchomości, wykaż swój rzeczywisty udział. Sam fakt zameldowania w domu rodziców w Polsce nie oznacza, że jesteś właścicielem nieruchomości – przed dodaniem nieruchomości sprawdź dokumenty. Jeżeli mieszkanie w Polsce jest obciążone kredytem, sprawdź również sekcję dotyczącą zagranicznego zadłużenia.

28. Dochody z wynajmu nieruchomości w Polsce

Jeżeli wynajmujesz mieszkanie lub dom w Polsce, pojawia się dochód z wynajmu. Skatteetaten wskazuje, że dochód z wynajmu zagranicznej nieruchomości co do zasady może podlegać opodatkowaniu w Norwegii. Jednocześnie umowa podatkowa z krajem położenia nieruchomości może wpływać na zasady opodatkowania.

Nie powinieneś automatycznie uznawać: „Zapłaciłem podatek w Polsce, więc Norwegii nic nie zgłaszam". Trzeba sprawdzić obowiązek wykazania zagranicznego dochodu i zasady wynikające z umowy podatkowej między Norwegią i Polską. Jeżeli zapłaciłeś w Polsce podatek od dochodu podlegającego też norweskiej jurysdykcji, mogą mieć zastosowanie zasady kreditfradrag.

Warto też rozróżnić koszty: vedlikehold (konserwacja i utrzymanie) różni się od påkostning (ulepszenia podnoszące standard nieruchomości) – te pojęcia mają odmienne znaczenie podatkowe. Krótkoterminowy wynajem przez Airbnb również generuje dochód wymagający sprawdzenia.

29. Dochody z pracy w Polsce lub innym kraju

Jeżeli jesteś rezydentem podatkowym Norwegii, zagraniczny dochód może podlegać wykazaniu w norweskim skattemelding. Według norweskich zasad możesz stać się rezydentem podatkowym, jeżeli przebywasz w Norwegii dłużej niż 183 dni w 12 miesiącach lub 270 dni w 36 miesiącach.

Sytuacja pracy zdalnej dla polskiej firmy z Norwegii jest szczególna – nie należy automatycznie traktować całego dochodu jako „polskiego" tylko dlatego, że firma znajduje się w Warszawie. W międzynarodowym opodatkowaniu wynagrodzenia znaczenie ma między innymi miejsce faktycznego wykonywania pracy. Zagraniczny dochód wykazywany w norweskim zeznaniu musi być przeliczony na NOK.

30. Podwójne opodatkowanie – jak Norwegia traktuje zagraniczne dochody?

Wykazanie zagranicznego dochodu nie oznacza automatycznie zapłacenia pełnego podatku dwa razy. Norwegia zawarła umowy podatkowe z wieloma krajami, w tym z Polską. Ich zadaniem jest określenie, który kraj ma prawo opodatkować określony rodzaj dochodu i jak unikać podwójnego opodatkowania.

Nie usuwaj zagranicznego dochodu ze skattemelding tylko dlatego, że zapłaciłeś podatek w Polsce. Jeżeli ten sam dochód został opodatkowany za granicą, możesz mieć prawo do kreditfradrag – odliczenia podatku zapłaconego za granicą. Jest ono ograniczone odpowiednimi zasadami i norweskim podatkiem przypadającym na zagraniczny dochód.

Musisz udokumentować zagraniczny podatek. Samo stwierdzenie „Zapłaciłem podatek w Polsce" nie jest dokumentacją. Potrzebne jest potwierdzenie od właściwego zagranicznego organu podatkowego lub dokument potwierdzający zapłatę. Sposób rozliczenia różni się też w zależności od rodzaju dochodu – wynagrodzenie, nieruchomości, dywidendy, odsetki czy działalność gospodarcza mogą być traktowane odmiennie.

31. Akcje, ETF-y i fundusze inwestycyjne w skattemelding

Jeżeli inwestujesz na giełdzie, skattemelding wymaga znacznie dokładniejszego sprawdzenia. Znaczenie mogą mieć: akcje, ETF-y, fundusze inwestycyjne, obligacje, inne papiery wartościowe, dywidendy, zrealizowane zyski, zrealizowane straty oraz wartość posiadanych inwestycji na koniec roku.

Skatteetaten wyraźnie wskazuje, że należy sprawdzić aksjeoppgaven przed zakończeniem skattemelding. Jeżeli informacje są prawidłowe, nie zmieniasz ich. Jeżeli dane są błędne lub niekompletne, trzeba je poprawić.

Dla roku podatkowego 2025 efektywna stawka podatku od opodatkowanego zysku z akcji i dywidend wynosiła 37,84 procent (współczynnik podwyższający 1,72 × stawka 22%). Zysk jest obliczany jako różnica między wartością sprzedaży a wartością wejściową, po uwzględnieniu kosztów. Strata z akcji może dawać prawo do odliczenia – dlatego należy raportować zarówno udane, jak i nieudane transakcje.

Przy dywidendach: zagraniczne spółki mogą pobierać podatek u źródła. Nie oznacza to, że dywidendę można pominąć w Norwegii. Przy ETF-ach: nie należy automatycznie traktować każdego ETF-u tak samo jak pojedynczej akcji – sposób opodatkowania może zależeć od charakteru produktu i udziału akcji.

32. Zagraniczny broker – co musi sprawdzić inwestor?

Jeżeli korzystasz z zagranicznego brokera, nie zakładaj, że skattemelding jest kompletne. Zagraniczne akcje i papiery wartościowe przechowywane w zagranicznych instytucjach nie są automatycznie wstępnie wypełniane tak jak wiele produktów raportowanych przez norweskie instytucje. Jeżeli informacji brakuje, musisz samodzielnie je dodać.

Pobierz roczny raport od brokera i sprawdź: listę posiadanych aktywów, transakcje kupna i sprzedaży, zrealizowane zyski i straty, dywidendy, podatek pobrany za granicą, wartość inwestycji na koniec 2025 roku oraz waluty, w których przeprowadzano transakcje.

Broker pokazuje wynik w USD

Wiele platform inwestycyjnych prowadzi rachunek w dolarach lub euro. Norweskie skattemelding wymaga wartości w NOK. Zmiany kursów walut mogą powodować, że wynik obliczony dla celów norweskiego podatku różni się od wyniku wyświetlanego przez brokera w USD. Nie przepisuj kwot bezpośrednio z aplikacji do skattemelding.

33. Kryptowaluty w skattemelding 2026

Kryptowaluty nie są w Norwegii „poza systemem podatkowym". Jeżeli w 2025 roku posiadałeś kryptowaluty lub inne aktywa wirtualne, powinieneś dokładnie sprawdzić swoje skattemelding. Skatteetaten wskazuje, że należy raportować między innymi: wartość posiadanych aktywów wirtualnych na koniec roku, zyski z realizacji, straty z realizacji oraz inne dochody związane z aktywami wirtualnymi. W skattemelding znajduje się osobna część dotycząca virtuelle eiendeler / kryptovaluta.

Nie ma znaczenia, że korzystasz z giełdy zarejestrowanej poza Norwegią albo że aplikacja nie jest dostępna po norwesku. Dotyczy to krypto przechowywanego na giełdzie, w hot wallet, w hardware wallet i w innych portfelach, nad którymi posiadasz kontrolę.

Dla wartości aktywów wirtualnych na koniec roku: wartość należy ustalić według wartości rynkowej w NOK na 1 stycznia 2026 roku. Skatteetaten podkreśla, że aktywa wirtualne należy raportować niezależnie od kwoty. Nie istnieje własny limit „poniżej 10 000 NOK nie wpisuję".

Zwykły zysk z kryptowalut jest opodatkowany jako alminnelig inntekt – dla roku podatkowego 2025 stawka dla większości osób wynosiła 22 procent. W przeciwieństwie do akcji, zysk z krypto nie jest objęty współczynnikiem 1,72.

34. Bitcoin, Ethereum, USDT i inne aktywa cyfrowe – co zgłosić?

Skatteetaten używa szerszego pojęcia virtuelle eiendeler (aktywa wirtualne), które może obejmować: Bitcoin, Ethereum, Solana, stablecoiny, inne tokeny, określone NFT oraz inne aktywa cyfrowe spełniające odpowiednie kryteria.

USDT i USDC nie są podatkowo niewidocznym parkingiem dla pieniędzy. Jeżeli posiadasz USDT lub USDC, masz aktywo cyfrowe. Wartość posiadanych tokenów na koniec roku może wymagać raportowania, a transakcje związane ze stablecoinami mogą powodować realizację podatkową.

W przypadku NFT: Skatteetaten zalicza określone NFT do aktywów wirtualnych. Sprzedaż lub inna realizacja NFT może powodować zysk albo stratę. Dla aktywów otrzymanych jako wynagrodzenie, nagrodę, ze stakingu, airdropu lub miningu – każdy rodzaj ma własne zasady podatkowe dotyczące ustalenia wartości wejściowej (inngangsverdi).

35. Sprzedaż, wymiana i transfer kryptowalut – najczęstsze błędy

Najczęstsze błędy inwestorów kryptowalutowych w skattemelding

Błąd 1. „Podatek jest dopiero po wypłacie na konto NOK" – nieprawda. BTC → USDT lub ETH → SOL może być realizacją podatkową.

Błąd 2. Raportowanie tylko końcowego wyniku portfela zamiast historii transakcji.

Błąd 3. Ignorowanie stablecoinów – USDT to też kryptowaluta.

Błąd 4. Traktowanie transferu między własnymi portfelami jak sprzedaży – sam transfer nie jest sprzedażą.

Błąd 5. Brak historii transakcji – giełda może zostać zamknięta; pobieraj pliki CSV na bieżąco.

Błąd 6. Liczenie wszystkiego w USD zamiast przeliczenia na NOK.

Błąd 7. Pomijanie strat – strata może dawać prawo do odliczenia.

Błąd 8. Mylenie spadku wartości portfela ze zrealizowaną stratą – posiadanie krypto, które straciło na wartości, to jeszcze nie realizacja podatkowa.

Błąd 9. Brak raportowania małych kwot – Skatteetaten wymaga raportowania niezależnie od kwoty.

Błąd 10. Zakładanie, że zagraniczna giełda jest anonimowa – w 2026 roku Skatteetaten informował o wdrażaniu CARF (nowe zasady raportowania aktywów kryptograficznych).

36. Jak przeliczać PLN, EUR i USD na NOK?

Wszystkie zagraniczne kwoty wykazywane w norweskim skattemelding należy podawać w koronach norweskich. Nie wpisuj 50 000 PLN w polu przeznaczonym na NOK.

Nie istnieje jeden kurs dla wszystkich danych:

- Majątek i zadłużenie – kurs na 1 stycznia 2026 roku (kurs na koniec roku podatkowego 2025). Jeżeli dla danej waluty nie ma kursu z 1 stycznia, stosuje się ostatni dostępny kurs z wcześniejszego dnia.

- Regularny dochód lub wydatek – Skatteetaten dopuszcza zastosowanie średniego rocznego kursu lub średniego kursu miesięcznego dla odpowiedniego okresu.

- Pojedynczy dochód lub wydatek – punktem wyjścia jest kurs z dnia transakcji lub otrzymania kwoty.

Skatteetaten odsyła do kursów publikowanych przez Norges Bank. Norges Bank publikuje kursy dzienne, średnie miesięczne i średnie roczne dla około 40 walut. Zachowaj spójną i możliwą do udokumentowania metodę przeliczania – nie wybieraj kursu, który za każdym razem daje najkorzystniejszy wynik podatkowy.

37. Dziesięć rzeczy, które każdy Polak powinien sprawdzić w skattemelding

- Wynagrodzenie – wszyscy pracodawcy z 2025 roku, porównaj z rocznymi zestawieniami.

- Podatek pobrany w ciągu roku – forskuddstrekk od każdego pracodawcy i ze świadczeń.

- Świadczenia z NAV – chorobowe, bezrobocie, foreldrepenger, AAP, uføretrygd.

- Kredyty i odsetki – hipoteka, samochodowy, konsumencki, studencki, karty, kredyt w Polsce.

- Dojazdy do pracy – reisefradrag, rzeczywiste dni dojazdów, wykluczenie pracy zdalnej i urlopów.

- Status pendlera – warunki, dokumentacja, nie tylko polskie obywatelstwo lub meldunek.

- Polskie i zagraniczne konta – banki polskie, norweskie, banki cyfrowe, rachunki oszczędnościowe.

- Nieruchomości w Polsce – własność lub współwłasność, udział procentowy, dochód z wynajmu.

- Inwestycje – akcje, ETF-y, fundusze, dywidendy, zagraniczne broker, roczny raport.

- Kryptowaluty – wszystkie giełdy i portfele, sprzedaż, wymiany krypto na krypto, stablecoiny, wartość na koniec roku.

38. Najczęstsze błędy Polaków w norweskim zeznaniu podatkowym

- „Skatteetaten wszystko wie" – urząd nie ma kompletnych informacji o zagranicznym dochodzie i majątku.

- „Jak mam zwrot, wszystko jest dobrze" – zwrot nie jest certyfikatem poprawności skattemelding.

- „Mam konto w Polsce, ale go nie używam" – sprawdź saldo i odsetki.

- „Zapłaciłem podatek w Polsce, więc nic nie wpisuję w Norwegii" – to jeden z najpoważniejszych błędów.

- „Każdy Polak jest pendlerem" – nie. Status zależy od spełnienia konkretnych warunków.

- „Feriepenger są nieopodatkowane" – uproszczenie; brak potrącenia przy wypłacie ≠ zwolnienie z podatku.

- „Krypto rozliczam dopiero po wypłacie do banku" – wymiana BTC na USDT to może być realizacja podatkowa.

- „Nie sprzedałem akcji, więc nie pokazuję portfela" – wartość posiadanych aktywów może mieć znaczenie dla formue.

- „Odliczenie 20 000 NOK oznacza 20 000 NOK zwrotu" – fradrag to odliczenie od dochodu, nie przelew od Skatteetaten.

- „Wpiszę więcej kilometrów, urząd nie sprawdzi" – ryzykowne. Skatteetaten wzmacnia kontrolę odliczeń.

39. Jak poprawić błędne dane w skattemelding krok po kroku?

Znalazłeś błąd? Nie panikuj i nie zostawiaj go tylko dlatego, że boisz się zmienić dane przygotowane przez Skatteetaten. Urząd wyraźnie umożliwia zmianę skattemelding po odkryciu błędu lub otrzymaniu nowych informacji.

- Ustal, co dokładnie jest błędne – jaka kwota jest wpisana, jaka powinna być i skąd pochodzi informacja.

- Sprawdź dokument źródłowy (årsoppgave, raport bankowy, raport brokera, historia giełdy kryptowalut).

- Sprawdź, kto przekazał błędną informację – jeżeli błąd pochodzi od pracodawcy lub banku, skontaktuj się z tym podmiotem.

- Otwórz właściwy temat w skattemelding (praca, bank, nieruchomości, finanse, zagranica).

- Zmień wartość – upewnij się, że kwota jest w NOK, sprawdź przecinki i liczbę zer.

- Dodaj wymagane informacje – przy zagranicznych pozycjach podaj kraj i rodzaj aktywa.

- Sprawdź wynik po zmianie – nie cofaj prawidłowej zmiany tylko dlatego, że wynik stał się mniej korzystny.

- Przejrzyj całe zeznanie jeszcze raz.

- Wyślij zmienione skattemelding zgodnie z instrukcjami systemu.

- Zachowaj dokumenty wykorzystane do korekty.

40. Jak dodać brakujące konto, kredyt, nieruchomość lub inwestycję?

Czasami problemem nie jest błędna kwota – pozycji po prostu nie ma w skattemelding. To częste szczególnie przy zagranicznych aktywach.

Brakujące konto bankowe: Dodaj w odpowiednim temacie – nazwa banku, kraj, saldo na koniec roku, odsetki, wartości w NOK.

Brakujący zagraniczny kredyt: Dane kredytodawcy, kraj, saldo zadłużenia, zapłacone odsetki, przeliczenie na NOK. Saldo kredytu i odsetki to dwie różne informacje.

Brakująca nieruchomość w Polsce: Kraj, rodzaj nieruchomości, udział we własności, rok nabycia, cena zakupu lub wartość do ustalenia formuesverdi, ewentualny wynajem.

Brakujące akcje lub ETF-y: Skatteetaten wskazuje, że akcje niewidoczne w aksjeoppgaven należy wykazać w temacie Finans – dotyczy to zarówno norweskich, jak i zagranicznych akcji.

Brakujące kryptowaluty: Pobierz zestawienie z giełd i portfeli. Skatteetaten umożliwia raportowanie informacji dotyczących poszczególnych aktywów lub podanie podsumowanych danych. Sprawdź wynik przed wpisaniem go do skattemelding.

41. Czy można poprawić skattemelding po otrzymaniu skatteoppgjør?

Tak. Otrzymanie skatteoppgjør (końcowego rozliczenia podatkowego) nie oznacza, że odkrytego później błędu nie można już poprawić. W 2026 roku Skatteetaten umożliwia samodzielną zmianę skattemelding za lata podatkowe 2025, 2024 i 2023.

Po zmianie zeznania Skatteetaten może ponownie obliczyć podatek. Korekta może działać w obie strony – może skutkować dodatkowym zwrotem, zmniejszeniem restskatt lub zwiększeniem podatku do zapłaty. Nie cofaj prawidłowej korekty tylko dlatego, że jest finansowo niekorzystna. Jeżeli błąd dotyczy starszego roku (2021, 2022), stosuje się inną procedurę – wniosek o zmianę wcześniejszego rozliczenia.

42. Restskatt – co zrobić, jeśli masz podatek do dopłaty?

Restskatt (po polsku często mówi się „baksmell") oznacza, że w ciągu roku zapłaciłeś za mało podatku. Nie jest to automatycznie kara – najczęściej oznacza, że suma pobranych zaliczek była niższa niż końcowo obliczony podatek. Powody: zbyt niski procent w skattekort, kilku pracodawców jednocześnie, dodatkowy dochód, sprzedaż akcji lub krypto z zyskiem, zagraniczny dochód.

Jak uniknąć odsetek od restskatt za 2025 rok? Zapłata najpóźniej do 31 maja (w 2026 roku – 1 czerwca, bo 31 maja przypadał w niedzielę) pozwala uniknąć odsetek. Dla restskatt za rok podatkowy 2025 Skatteetaten podaje stopę 3,12 procent, liczoną od 1 lipca 2025 roku do terminu płatności pierwszej faktury.

Jeżeli otrzymałeś skatteoppgjør do końca czerwca 2026 roku, termin płatności restskatt przypadał 20 sierpnia 2026 roku. Dla restskatt powyżej 1 000 NOK kwota jest dzielona na dwie równe części – drugi termin w 2026 roku to 24 września. Jeżeli skatteoppgjør otrzymałeś później, termin płatności przypada najwcześniej trzy tygodnie po otrzymaniu rozliczenia.

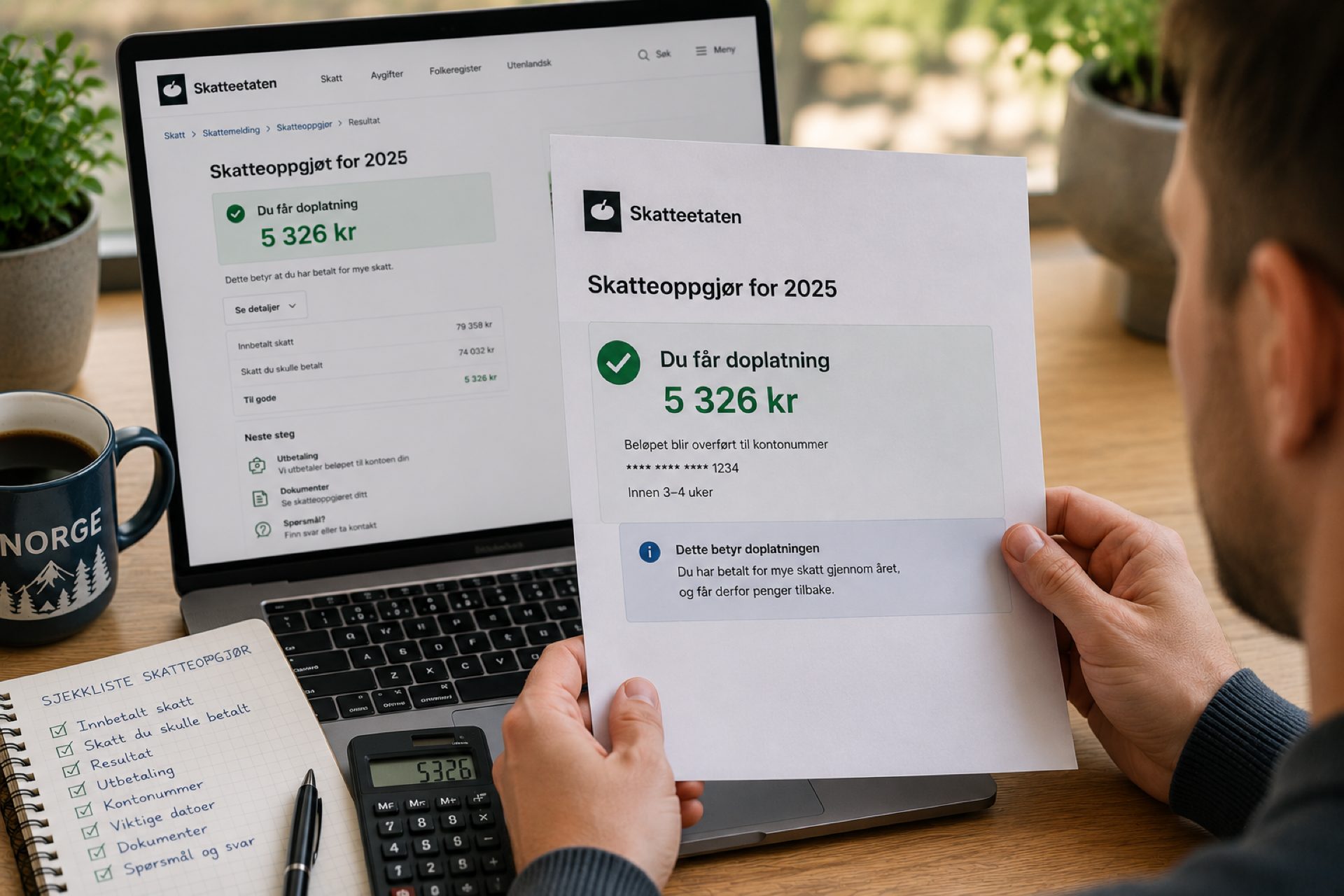

43. Zwrot podatku – kiedy pieniądze trafiają na konto?

Jeżeli w skatteoppgjør widnieje skatt til gode, Skatteetaten wypłaca pieniądze na zarejestrowany numer rachunku bankowego krótko po przygotowaniu rozliczenia. Kwoty poniżej 100 NOK nie są wypłacane.

Większość pracowników i emerytów otrzymuje skatteoppgjør w czerwcu. Część otrzymuje je wcześniej lub między sierpniem a listopadem – nie panikuj, jeżeli znajomy dostał zwrot wcześniej. Sprawdź numer konta zarejestrowany w Skatteetaten – jeżeli zmieniłeś bank lub zamknąłeś stare konto, zaktualizuj dane przed spodziewaną wypłatą.

Jeżeli oczekiwałeś pełnego zwrotu, ale otrzymałeś mniej, sprawdź czy nie doszło do motregning – potrącenia należności wobec sektora publicznego. Więcej o terminach i zasadach wypłaty zwrotu znajdziesz w naszym poradniku Skatteoppgjør 2026 – kiedy zwrot podatku z Norwegii?

44. Czy Skatteetaten może skontrolować skattemelding?

Tak. Skatteetaten ma możliwość kontroli informacji podanych przez podatnika i może żądać informacji potrzebnych do weryfikacji rozliczenia. Nie oznacza to, że każda osoba po wysłaniu skattemelding otrzyma telefon od urzędnika – ale powinieneś być przygotowany do wyjaśnienia danych, które samodzielnie podałeś lub zmieniłeś.

Jeżeli Skatteetaten prosi o dokumenty, odpowiedz na czas i wyślij dokumenty dotyczące konkretnej pozycji. Prośba o dokumentację nie jest automatycznym stwierdzeniem, że oszukałeś urząd. Jeżeli dane są prawidłowe i posiadasz dokumentację, przedstaw wymagane informacje. Jeżeli sam odkryjesz błąd, sprawdź możliwość jego poprawienia. Nie twórz fałszywych faktur, umów ani historii podróży.

45. Jakie dokumenty warto zachować po złożeniu skattemelding?

Zachowaj dokumenty, na podstawie których sprawdzałeś lub zmieniałeś skattemelding:

- Praca i dochód: roczne zestawienia od pracodawców, lønnsslipp, dokumenty dotyczące zagranicznego wynagrodzenia.

- NAV: roczne zestawienia i dokumenty dotyczące świadczeń.

- Banki i kredyty: årsoppgave, zestawienie odsetek, informacje o saldzie kredytu, dokumentacja zagranicznych kredytów.

- Reisefradrag i pendler: kalendarz dni pracy, bilety, umowa najmu, potwierdzenia płatności czynszu, dokumenty dotyczące miejsca zamieszkania w Polsce, dokumenty rodzinne.

- Nieruchomości: akt własności, dokumenty zakupu, umowy najmu, zestawienie dochodu z wynajmu, potwierdzenie podatku zapłaconego w Polsce.

- Akcje i ETF-y: roczne raporty od brokerów, historia transakcji, dokumenty dotyczące dywidend i zagranicznego podatku u źródła.

- Kryptowaluty: pliki CSV z giełd, historia transakcji, adresy własnych portfeli, dokumentacja sposobu ustalenia wartości aktywów na koniec roku.

Dokumenty zakupu akcji, nieruchomości lub innego aktywa mogą być potrzebne dopiero przy jego sprzedaży wiele lat później. Jeżeli prowadzisz ENK, Skatteetaten wskazuje 5-letni obowiązek przechowywania dokumentacji księgowej.

46. Fałszywe SMS-y i e-maile od „Skatteetaten" – jak nie dać się oszukać?

Skatteetaten wyraźnie informuje, że nie prosi przez SMS lub e-mail o dane karty kredytowej, kody bezpieczeństwa, rachunki bankowe, kopię paszportu ani numer konta. Urząd nie wysyła również niezamówionych linków w SMS-ach i e-mailach.

Zasada numer jeden

Nie loguj się do Skatteetaten przez link z przypadkowej wiadomości. Samodzielnie wpisz adres oficjalnej strony Skatteetaten i zaloguj się bezpieczną metodą identyfikacji. Logo, język norweski i formularz przypominający BankID nie potwierdzają autentyczności strony.

Jeżeli otrzymałeś podejrzaną wiadomość: nie odpowiadaj, nie klikaj linków, nie podawaj danych karty lub BankID. Podejrzane wiadomości można przesłać na adres phishing@skatteetaten.no. Jeżeli podałeś dane na fałszywej stronie, natychmiast skontaktuj się z bankiem i zabezpiecz rachunki.

47. Jak skontaktować się ze Skatteetaten, jeśli nie rozumiesz skattemelding?

Jeżeli po przeczytaniu oficjalnych informacji nadal nie rozumiesz konkretnej pozycji, możesz skontaktować się ze Skatteetaten.

- Telefon w Norwegii: 800 80 000

- Z zagranicy: +47 22 07 70 00

Przygotuj konkretne pytanie. Zamiast pytać „Czy mój podatek jest dobrze policzony?", opisz konkretną sytuację: „Jestem rezydentem podatkowym Norwegii i posiadam konto bankowe w Polsce. Chcę sprawdzić, gdzie w skattemelding za 2025 rok podać saldo rachunku i odsetki". Przed rozmową przygotuj dokumenty związane z pytaniem.

Skatteetaten udostępnia też możliwość współdzielenia ekranu podczas rozmowy z doradcą – doradca może zobaczyć to, co widzisz na stronie, ale nie może wypełnić ani wysłać skattemelding za Ciebie. Przy skomplikowanej sytuacji międzynarodowej może być potrzebna pomoc doradcy podatkowego znającego rozliczenia Norwegia–Polska. Więcej o Skatteetaten przeczytasz w poradniku Skatteetaten – norweski urząd skarbowy.

48. Skattemelding 2026 – najczęściej zadawane pytania

Do kiedy trzeba sprawdzić skattemelding w 2026 roku?

Dla pracowników i emerytów podstawowy termin przypadał 30 kwietnia 2026 roku. Osoby prowadzące ENK miały termin 31 maja (w praktyce – 1 czerwca 2026 roku, bo 31 maja był niedzielą).

Czy mogę poprawić skattemelding po terminie lub po otrzymaniu skatteoppgjør?

Tak. W 2026 roku Skatteetaten umożliwia samodzielną zmianę skattemelding za lata podatkowe 2025, 2024 i 2023.

Czy konto bankowe w Polsce trzeba zgłosić?

Jeżeli podlegasz pełnemu obowiązkowi podatkowemu w Norwegii, co do zasady wykazujesz zagraniczny dochód i majątek. Sprawdź saldo rachunku oraz odsetki.

Zapłaciłem podatek w Polsce. Czy nadal muszę podać dochód w Norwegii?

Zapłata podatku za granicą nie oznacza, że dochód można pominąć w norweskim zeznaniu. Trzeba sprawdzić obowiązek raportowania i zasady kreditfradrag dotyczące unikania podwójnego opodatkowania.

Czy feriepenger są wolne od podatku?

Nie. Feriepenger są co do zasady dochodem podlegającym opodatkowaniu. Brak potrącenia zaliczki przy wypłacie nie oznacza pełnego zwolnienia podatkowego.

Czy każdy Polak pracujący w Norwegii jest pendlerem?

Nie. O statusie pendlera decydują konkretne warunki – nie obywatelstwo ani sam meldunek w Polsce.

Czy muszę zgłaszać akcje u zagranicznego brokera?

Jeżeli wymaganych informacji brakuje w skattemelding, zagraniczne akcje i inne produkty finansowe mogą wymagać samodzielnego dodania.

Czy wymiana BTC na USDT może być realizacją podatkową?

Tak. Wymiana jednego aktywa wirtualnego na inne może powodować konieczność obliczenia zysku lub straty podatkowej.

Czy transfer krypto na własny portfel oznacza sprzedaż?

Sam transfer pomiędzy własnymi portfelami co do zasady nie jest sprzedażą. Zachowaj jednak dokumentację potwierdzającą przepływ aktywów.

Czy zwrot podatku oznacza, że skattemelding jest poprawne?

Nie. Wynik rozliczenia zależy od danych w zeznaniu. Jeżeli dane są niepełne, zwrot może być obliczony na niepełnej podstawie.

Ile wynosi stawka reisefradrag za 2025 rok?

1,83 NOK za kilometr, z dolnym progiem 15 250 NOK i górnym limitem podstawy 100 880 NOK.

Jaką stawkę podatku stosuje się do zysku z akcji za 2025 rok?

Efektywna stawka wynosi 37,84% (współczynnik 1,72 × 22%). Dla kryptowalut: zwykły zysk jest opodatkowany jako alminnelig inntekt, stawka 22%.

49. Checklista przed wysłaniem skattemelding

Przed zakończeniem rozliczenia sprawdź:

- wszyscy pracodawcy i źródła wynagrodzenia,

- świadczenia otrzymane z NAV,

- pobrany podatek (forskuddstrekk),

- reisefradrag i rzeczywiste dni dojazdów (bez pracy zdalnej i urlopów),

- warunki statusu pendlera,

- norweskie i zagraniczne konta bankowe,

- saldo rachunków i odsetki,

- kredyty, karty kredytowe i inne zadłużenie w Norwegii,

- kredyty oraz odsetki za granicą (w tym w Polsce),

- nieruchomości w Polsce i innych krajach,

- udział we własności nieruchomości,

- dochody z wynajmu,

- zagraniczny podatek (kreditfradrag),

- akcje, ETF-y i fundusze,

- dywidendy, zrealizowane zyski i straty,

- raporty od zagranicznych brokerów,

- kryptowaluty na wszystkich giełdach i portfelach,

- wymiany krypto na krypto i na stablecoiny,

- staking i inne dochody związane z aktywami wirtualnymi,

- wartość aktywów na koniec roku (1 stycznia 2026),

- przeliczenie zagranicznych kwot na NOK,

- dokumentacja potwierdzająca zmienione dane.

Po wprowadzeniu zmian przejrzyj zeznanie jeszcze raz i upewnij się, że zmienione skattemelding zostało wysłane.

50. Skattemelding 2026 – sprawdź dane, zanim zakończysz rozliczenie

Skattemelding nie jest dokumentem, który należy otworzyć wyłącznie po to, żeby sprawdzić wysokość przewidywanego zwrotu. To zestawienie informacji o Twoich dochodach, odliczeniach, majątku i zadłużeniu. Duża część danych jest wstępnie wypełniona – to ogromne ułatwienie, ale nie gwarancja kompletności.

Szczególną uwagę powinni zachować Polacy, którzy nadal posiadają finansowe lub majątkowe powiązania z Polską: konto bankowe, mieszkanie, kredyt hipoteczny, dochód z wynajmu, akcje u zagranicznego brokera, kryptowaluty, praca wykonywana w kilku krajach.

Nie zaczynaj od pytania „Ile dostanę zwrotu?". Najpierw sprawdź, czy wszystkie dane są prawidłowe. Porównaj skattemelding z dokumentami. Sprawdź pracodawców, NAV, banki i kredyty. Przeanalizuj zagraniczne konta i nieruchomości. Pobierz raporty brokerskie. Uporządkuj historię kryptowalut. Jeżeli znajdziesz błąd, popraw go. Jeżeli czegoś nie rozumiesz, sprawdź oficjalne informacje Skatteetaten lub skontaktuj się z urzędem.

Masz konto, mieszkanie, kredyt lub inwestycje w Polsce? Nie pomijaj ich automatycznie w norweskim zeznaniu podatkowym. Sprawdź swoją sytuację i zasady dotyczące zagranicznego dochodu oraz majątku.