Restskatt w Norwegii oznacza niedopłatę podatku, którą trzeba uregulować po otrzymaniu ostatecznego rozliczenia – skatteoppgjør. Jeśli w 2025 roku zapłaciłeś za mało podatku, Skatteetaten może wskazać kwotę do dopłaty w 2026 roku. W tym poradniku wyjaśniamy, czym jest restskatt, jak zapłacić niedopłatę podatku, ile wynoszą odsetki i co zrobić, jeśli nie masz pieniędzy na uregulowanie całej kwoty.

Spis treści

- Co to jest restskatt w Norwegii?

- Dlaczego powstała niedopłata podatku?

- Gdzie sprawdzić wysokość restskatt?

- Kiedy trzeba zapłacić restskatt w 2026 roku?

- Restskatt poniżej i powyżej 1000 NOK – jak wygląda płatność?

- Czy restskatt można zapłacić wcześniej?

- Ile wynoszą odsetki od restskatt w 2026 roku?

- Jak zapłacić restskatt?

- Co zrobić, jeśli nie masz pieniędzy na zapłatę restskatt?

- Restskatt na raty – czy niedopłatę podatku można rozłożyć?

- Co się stanie, jeśli nie zapłacisz restskatt w terminie?

- Czy można odwołać się od niedopłaty podatku?

- Jak uniknąć restskatt i niedopłaty podatku w przyszłości?

- Najczęstsze pytania o restskatt – FAQ

- Podsumowanie

Dla wielu Polaków pracujących w Norwegii informacja o restskatt jest zaskoczeniem. Niedopłata może wynosić kilkaset, kilka tysięcy, a czasem kilkadziesiąt tysięcy koron. Najważniejsze są wtedy trzy rzeczy: sprawdzenie kwoty, terminu płatności i danych użytych do obliczenia podatku.

Jeżeli otrzymałeś skatteoppgjør w czerwcu 2026 roku lub wcześniej, termin pierwszej płatności restskatt przypada 20 sierpnia 2026 roku. Przy niedopłacie wynoszącej co najmniej 1000 NOK kwota jest dzielona na dwie faktury, a termin drugiej przypada 24 września 2026 roku.

Restskatt 2026 – najważniejsze terminy

Jeżeli otrzymałeś skatteoppgjør w czerwcu 2026 roku lub wcześniej:

- 20 sierpnia 2026 – termin pierwszej płatności restskatt,

- 24 września 2026 – termin drugiej płatności, jeśli restskatt wynosi co najmniej 1000 NOK.

Restskatt poniżej 1000 NOK jest płatny jednorazowo. Jeżeli skatteoppgjør otrzymasz w sierpniu lub później, termin pierwszej faktury wynosi trzy tygodnie od daty jego otrzymania, a termin drugiej – osiem tygodni od tej daty.

1. Co to jest restskatt w Norwegii i co oznacza niedopłata podatku?

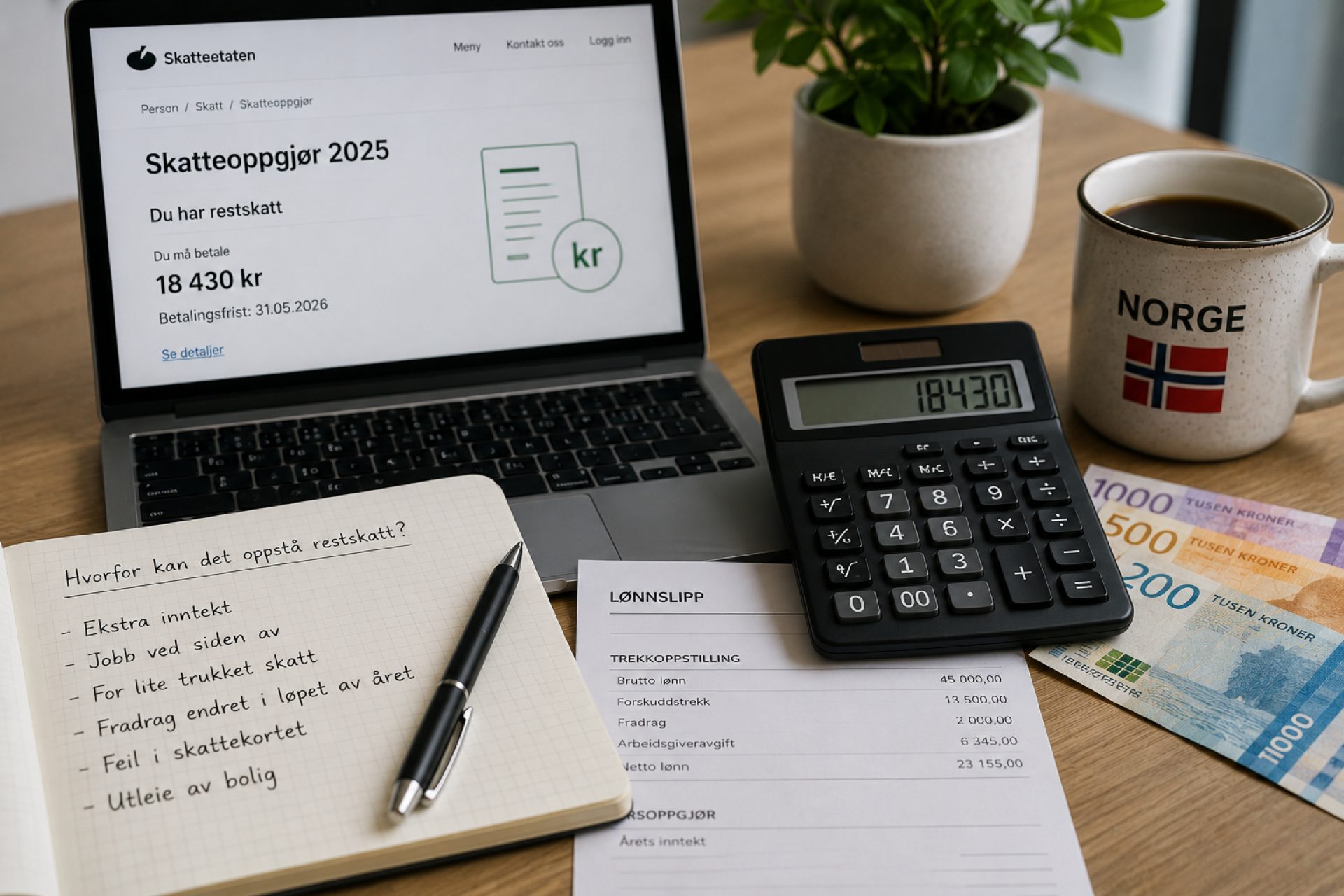

Restskatt to niedopłata podatku. Powstaje wtedy, gdy ostatecznie obliczony podatek jest wyższy od kwoty zapłaconej w ciągu roku.

W Norwegii pracodawca pobiera zaliczki na podatek zgodnie z informacjami znajdującymi się w Twoim skattekort. Karta podatkowa opiera się jednak na przewidywanych danych. Skatteetaten nie wie na początku roku dokładnie, ile zarobisz, ile otrzymasz premii, jak zmieni się Twoje zadłużenie ani jakie będą rzeczywiste odsetki od kredytów.

Po zakończeniu roku otrzymujesz skattemelding. Na podstawie danych w zeznaniu podatkowym Skatteetaten przygotowuje następnie skatteoppgjør, czyli ostateczne rozliczenie. Jeżeli suma pobranych zaliczek okazuje się niższa niż ostatecznie obliczony podatek, powstaje restskatt.

Przykład:

| Podatek należny za 2025 rok | 110 000 NOK |

| Podatek zapłacony w ciągu roku | 100 000 NOK |

| Niedopłata (restskatt) | 10 000 NOK |

Restskatt nie jest tym samym co kara podatkowa. To przede wszystkim różnica między podatkiem, który powinieneś zapłacić, a kwotą faktycznie pobraną lub wpłaconą w ciągu roku. Do kwoty może zostać doliczony dodatek odsetkowy.

2. Dlaczego powstała niedopłata podatku?

Według Skatteetaten restskatt często pojawia się dlatego, że ostateczne dane w skattemelding różnią się od informacji, na których oparto skattekort.

Jednym z najczęstszych powodów są wyższe zarobki. Załóżmy, że w skattekort przewidywany roczny dochód wynosił 550 000 NOK. W ciągu roku pracowałeś więcej, dostałeś podwyżkę, premię lub dużo nadgodzin i ostatecznie zarobiłeś 650 000 NOK. Jeśli nie zaktualizowałeś skattekort, zaliczki pobierane w ciągu roku mogły okazać się za niskie.

Do częstych przyczyn restskatt należą:

- wyższe dochody niż przewidywano w skattekort,

- zmiana pracy w ciągu roku,

- praca dla kilku pracodawców,

- nadgodziny i dodatkowe zmiany,

- premie lub dodatkowe wynagrodzenie,

- zmiana wysokości zadłużenia,

- inne niż przewidywane odsetki od kredytów,

- dochody z inwestycji,

- sprzedaż akcji lub innych aktywów z zyskiem,

- niepełne albo błędne dane w skattemelding.

Warto porównać informacje znajdujące się w skattekort z danymi w ostatecznym skattemelding. To często pozwala szybko znaleźć przyczynę niedopłaty. Sama kwota restskatt nie mówi jeszcze, gdzie powstała różnica – dlatego przed zapłatą kilkunastu lub kilkudziesięciu tysięcy koron warto dokładnie przejrzeć rozliczenie.

3. Gdzie sprawdzić wysokość restskatt?

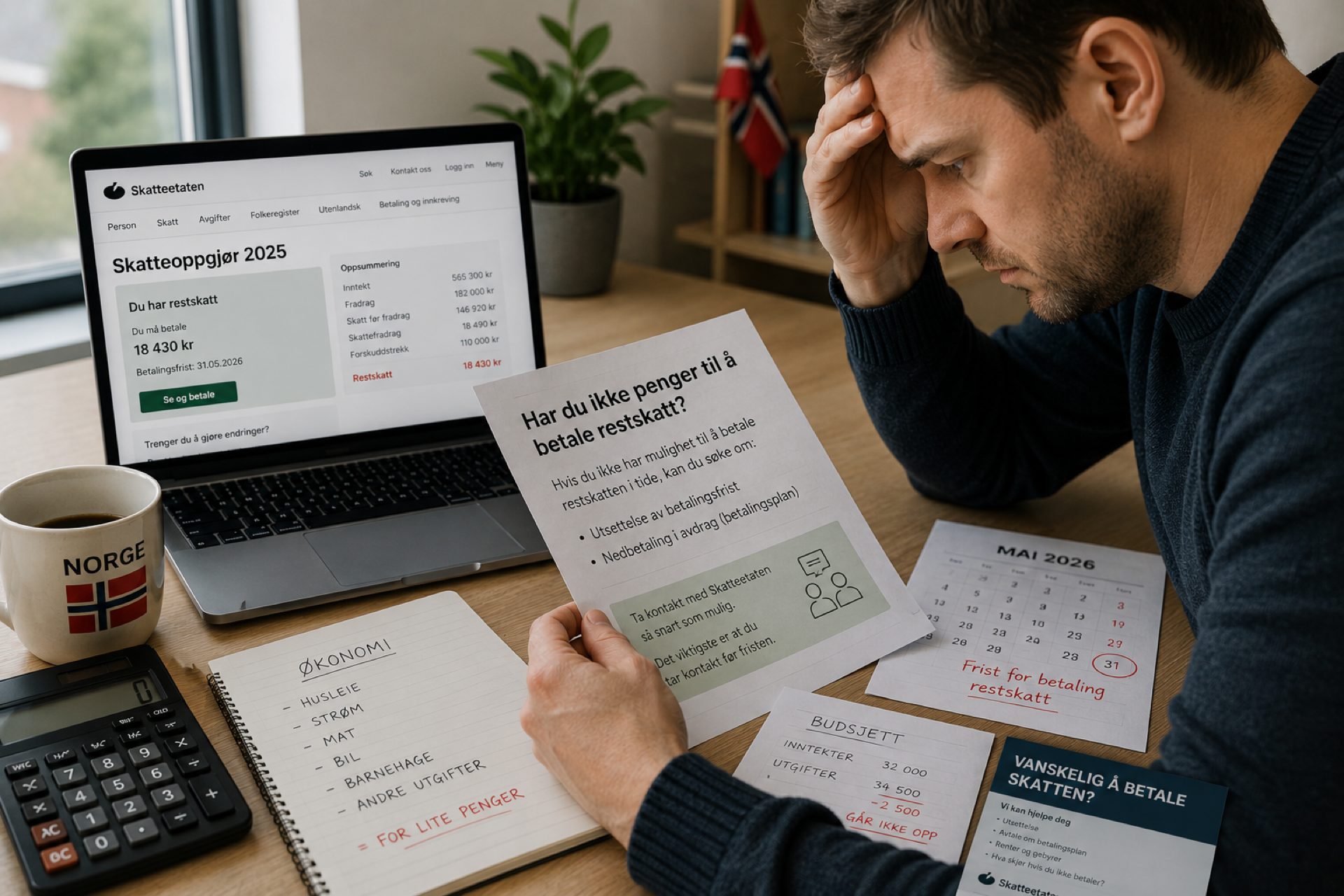

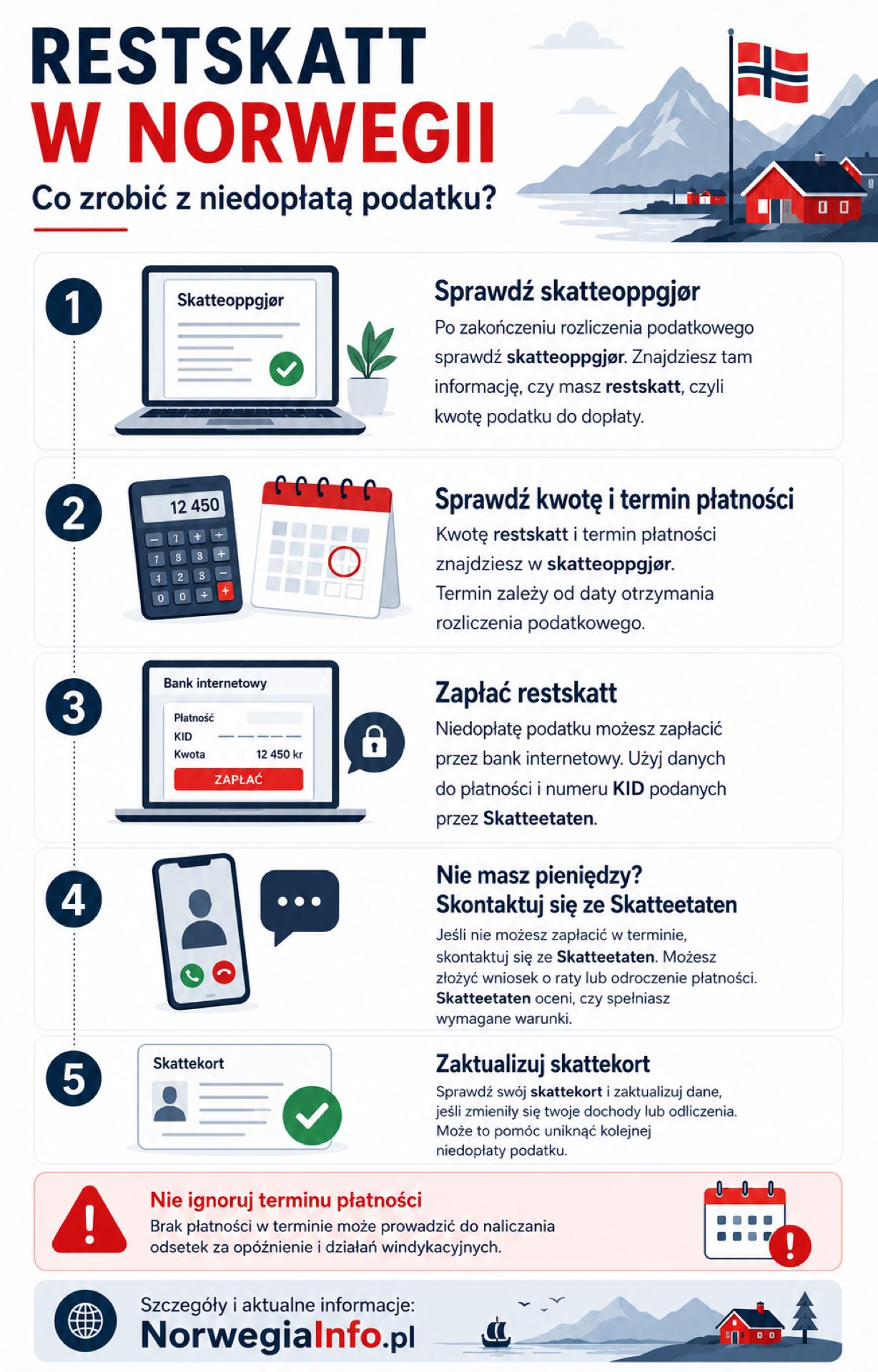

Ostateczną informację o niedopłacie znajdziesz w skatteoppgjør. Skatteoppgjør pokazuje, czy otrzymasz zwrot podatku (til gode) czy musisz dopłacić podatek (restskatt).

Po zalogowaniu do Skatteetaten sprawdź przede wszystkim:

- wysokość restskatt,

- termin płatności,

- informacje o fakturze,

- numer KID,

- konto do płatności,

- dane wykorzystane do obliczenia podatku.

Większość podatników otrzymuje skatteoppgjør między kwietniem a czerwcem. Część osób musi czekać do jesieni – Skatteetaten informuje, że wszystkie rozliczenia mają być gotowe przed 1 grudnia. Osoby z restskatt otrzymują skatteoppgjør najwcześniej w czerwcu.

Lipiec i pierwsza połowa sierpnia

Skatteetaten nie wysyła skatteoppgjør w lipcu ani w pierwszej połowie sierpnia. Jeżeli więc na początku sierpnia nadal czekasz na ostateczne rozliczenie, nie musi to oznaczać problemu z Twoją sprawą. Pierwsza jesienna tura skatteoppgjør przypada 12 sierpnia 2026 roku.

4. Restskatt w Norwegii 2026 – kiedy trzeba zapłacić niedopłatę podatku?

Termin zapłaty zależy przede wszystkim od daty otrzymania skatteoppgjør oraz wysokości niedopłaty.

Jeżeli otrzymałeś skatteoppgjør w czerwcu 2026 roku lub wcześniej, najważniejszą datą jest 20 sierpnia 2026 roku.

| Data otrzymania skatteoppgjør | Termin 1. faktury | Termin 2. faktury (≥ 1000 NOK) |

|---|---|---|

| Do końca czerwca 2026 | 20 sierpnia 2026 | 24 września 2026 |

| Sierpień 2026 lub później | 3 tygodnie od daty skatteoppgjør | 8 tygodni od daty skatteoppgjør |

Jeżeli termin płatności wypada w sobotę lub niedzielę, zapłaty można dokonać najpóźniej w poniedziałek. Zawsze sprawdź datę wskazaną przy swoim rozliczeniu i fakturze – nie zakładaj, że każdy podatnik w Norwegii ma dokładnie ten sam termin.

5. Restskatt poniżej i powyżej 1000 NOK – jak wygląda płatność?

Wysokość niedopłaty wpływa na sposób płatności.

Restskatt poniżej 1000 NOK – kwota jest płatna na jednej fakturze. Jeśli skatteoppgjør otrzymałeś w czerwcu lub wcześniej, termin zapłaty to 20 sierpnia. Jeśli rozliczenie otrzymasz później, termin wynosi trzy tygodnie od daty jego otrzymania.

Restskatt 1000 NOK lub więcej – kwota jest dzielona na dwie równe części i wystawiane są dwie faktury. Dla skatteoppgjør otrzymanego w czerwcu lub wcześniej terminy to 20 sierpnia i 24 września.

Przykład: Restskatt wynosi 20 000 NOK. Kwota zostanie podzielona na dwie płatności po 10 000 NOK. Dokładne kwoty i terminy sprawdź na fakturach od Skatteetaten.

Ważne

Ustawowy podział na dwie faktury nie jest tym samym co indywidualna umowa ratalna ze Skatteetaten. Jeżeli chcesz rozłożyć płatność na więcej rat, musisz złożyć wniosek o betalingsavtale.

6. Czy restskatt można zapłacić wcześniej?

Tak. Nie musisz czekać na fakturę. Jeżeli już na etapie skattemelding widzisz, że prawdopodobnie będziesz mieć restskatt, możesz wpłacić pieniądze wcześniej. Skatteetaten pozwala również wpłacać mniejsze kwoty w różnych terminach – możesz stopniowo zmniejszać przewidywaną niedopłatę przed oficjalnym terminem.

Dla rozliczenia dochodów za 2025 rok zapłata przewidywanej niedopłaty najpóźniej 31 maja pozwalała uniknąć dodatku odsetkowego. Ponieważ 31 maja 2026 roku przypadał w niedzielę, Skatteetaten wskazał, że wpłata 1 czerwca 2026 roku również była dokonana w terminie pozwalającym uniknąć tych odsetek.

Po 31 maja nadal można zapłacić restskatt wcześniej, ale trzeba użyć właściwego numeru KID dla restskatt. Jeżeli wpłacisz za dużo, Skatteetaten zwróci nadpłaconą kwotę wraz z należnymi odsetkami.

7. Ile wynoszą odsetki od restskatt w 2026 roku?

Jeżeli zapłata przewidywanej niedopłaty nie nastąpiła w terminie pozwalającym uniknąć odsetek, do restskatt za rok dochodowy 2025 doliczany jest dodatek odsetkowy. Skatteetaten podaje stawkę 3,12 procent.

Odsetki są obliczane od 1 lipca 2025 roku do terminu płatności pierwszej faktury. Przykład podawany przez Skatteetaten pokazuje, że przy restskatt wynoszącym 10 000 NOK i terminie faktury przypadającym 20 sierpnia dodatek odsetkowy wynosi 356 NOK. Oznacza to, że do zapłaty pozostaje 10 356 NOK.

Dwa rodzaje odsetek

Dodatek odsetkowy – naliczany od 1 lipca roku podatkowego, doliczany automatycznie do restskatt jeżeli nie zapłaciłeś przewidywanej niedopłaty w terminie (31 maja). Stawka: 3,12%.

Forsinkelsesrenter (odsetki za opóźnienie) – naliczane jeżeli nie zapłacisz restskatt przed terminem faktury. Rosną do momentu zapłaty zaległości.

8. Jak zapłacić restskatt w Norwegii?

Po otrzymaniu restskatt dostaniesz fakturę z informacjami potrzebnymi do płatności. Najważniejsze są:

- numer KID – przypisuje przelew do Twojego zobowiązania podatkowego,

- numer konta Skatteetaten,

- kwota,

- termin płatności.

Jeżeli chcesz zapłacić wcześniej, możesz wygenerować odpowiedni numer KID w serwisie Skatteetaten i sprawdzić właściwy numer konta. Przed zatwierdzeniem przelewu sprawdź dane.

Szczególną ostrożność powinny zachować osoby korzystające z zagranicznego konta bankowego – dane do płatności należy pobierać bezpośrednio ze Skatteetaten. Nie kopiuj numeru KID od innej osoby – KID jest powiązany z Twoim zobowiązaniem i musi być prawidłowy. Jeżeli masz kilka faktur, sprawdź informacje dotyczące każdej z nich.

9. Co zrobić, jeśli nie masz pieniędzy na zapłatę restskatt?

Najgorszym rozwiązaniem jest zignorowanie faktury. Jeżeli widzisz, że nie będziesz w stanie zapłacić całej kwoty w terminie, sprawdź możliwość zawarcia betalingsavtale, czyli umowy dotyczącej płatności.

Skatteetaten umożliwia osobom prywatnym i przedsiębiorcom złożenie wniosku o podział płatności lub jej odroczenie. Urząd rekomenduje raczej podział zobowiązania na części niż przesuwanie całej płatności na później.

Jeżeli masz część pieniędzy, możesz również wpłacić to, co jesteś w stanie zapłacić. Skatteetaten informuje, że przed terminem można wpłacać restskatt stopniowo.

Przykład: Restskatt wynosi 30 000 NOK, a Ty masz obecnie 10 000 NOK. Zamiast czekać bez żadnej reakcji, możesz wpłacić dostępną kwotę i sprawdzić możliwość zawarcia betalingsavtale dla pozostałego zobowiązania. Samo złożenie wniosku nie oznacza jednak automatycznie, że każda zaproponowana przez Ciebie forma spłaty zostanie zaakceptowana.

10. Restskatt na raty – czy niedopłatę podatku można rozłożyć?

Tak. Można złożyć wniosek o betalingsavtale. Dla osób prywatnych Skatteetaten podaje standardowe kryteria:

- łączna wartość zobowiązań objętych wnioskiem musi być niższa niż 100 000 NOK,

- zobowiązania muszą zostać spłacone w ciągu maksymalnie 12 miesięcy,

- miesięczna rata musi wynosić co najmniej 500 NOK,

- wniosek musi obejmować wszystkie wymagalne zobowiązania podatkowe i opłatowe,

- nie można wcześniej otrzymać umowy dotyczącej płatności tego samego zobowiązania,

- nie możesz mieć varsel om utlegg dla zobowiązań objętych wnioskiem,

- Skatteetaten nie może mieć podjętej decyzji o trekk i inntekt (potrąceniu z dochodu),

- musisz mieć ukończone 18 lat.

Możliwe jest również złożenie wniosku o odroczenie płatności. W standardowych kryteriach zobowiązanie musi być niższe niż 100 000 NOK, można mieć tylko jedno zaległe zobowiązanie, a odroczenie może wynosić maksymalnie cztery miesiące od terminu płatności.

Nie czekaj na działania egzekucyjne

Jeżeli wiesz, że nie zapłacisz restskatt, nie czekaj do momentu rozpoczęcia działań egzekucyjnych. Część kryteriów betalingsavtale dotyczy właśnie tego, czy wobec podatnika podjęto już określone działania związane z egzekucją. Im wcześniej skontaktujesz się ze Skatteetaten, tym więcej opcji masz do wyboru.

11. Co się stanie, jeśli nie zapłacisz restskatt w terminie?

Brak płatności może szybko pogorszyć sytuację. Jeżeli nie zapłacisz restskatt przed terminem, naliczane są forsinkelsesrenter (odsetki za opóźnienie), które rosną do czasu zapłaty.

Szczególnie ważna zasada dotyczy osób, których restskatt został podzielony na dwie faktury: jeżeli nie zapłacisz pierwszej faktury w terminie, cała pozostała kwota restskatt staje się natychmiast wymagalna.

Przykład: Masz dwie faktury. Pierwsza ma termin 20 sierpnia, druga – 24 września. Jeżeli nie zapłacisz pierwszej faktury do 20 sierpnia, kwota przewidziana na drugą fakturę również staje się wymagalna od 21 sierpnia. Odsetki za opóźnienie mogą wtedy dotyczyć całej kwoty. Dlatego nie warto traktować pierwszego terminu jako nieformalnego ostrzeżenia – to realny termin płatności. Dalsze nieuregulowanie zobowiązania może prowadzić do działań związanych z przymusowym dochodzeniem należności.

12. Czy można odwołać się od niedopłaty podatku?

Jeżeli uważasz, że rozliczenie jest błędne, sprawdź dane wykorzystane do obliczenia podatku. W większości przypadków podatnik może sam zmienić skattemelding za trzy ostatnie lata dochodowe, nawet jeżeli minął pierwotny termin złożenia zeznania.

Jeżeli otrzymałeś formalną decyzję – vedtak – możesz mieć możliwość złożenia odwołania zgodnie z informacjami dotyczącymi konkretnej decyzji.

Odwołanie nie wstrzymuje płatności

Skatteetaten wyraźnie informuje, że podatek trzeba zapłacić w terminie również wtedy, gdy zmieniasz dane lub składasz odwołanie. Zmiana danych lub złożenie odwołania nie oznacza automatycznego zawieszenia obowiązku zapłaty restskatt.

Jeżeli pracodawca zgłosił błędną kwotę pobranego podatku, powinieneś poprosić pracodawcę o poprawienie informacji. Gdy pracodawca tego nie zrobi, możesz skontaktować się ze Skatteetaten. Przed zmianą skattemelding przygotuj dokumenty potwierdzające prawidłowe dane – nie dodawaj odliczeń tylko po to, aby sztucznie zmniejszyć restskatt.

13. Jak uniknąć restskatt i niedopłaty podatku w przyszłości?

Najważniejsza zasada jest prosta: skattekort powinien odpowiadać Twojej aktualnej sytuacji finansowej. Nie traktuj karty podatkowej jako dokumentu, który sprawdza się raz w styczniu i zapomina o nim do końca roku. Skattekort można zmieniać w ciągu roku.

Sprawdź skattekort ponownie, jeśli:

- dostałeś podwyżkę,

- zmieniłeś pracę,

- masz drugiego pracodawcę,

- regularnie pracujesz w nadgodzinach,

- otrzymałeś dużą premię,

- zmieniła się wysokość Twojego kredytu,

- zmieniła się wysokość odsetek,

- osiągasz dochody z inwestycji,

- sprzedałeś aktywa z zyskiem,

- Twoje rzeczywiste dochody wyraźnie różnią się od przewidywanych.

Dobrym nawykiem jest sprawdzenie skattekort kilka razy w roku – na przykład w styczniu, po dużej zmianie wynagrodzenia i jesienią, kiedy łatwiej oszacować całoroczny dochód. Warto też regularnie kontrolować informacje zgłaszane przez pracodawcę i instytucje finansowe.

Restskatt często nie pojawia się nagle – różnica między przewidywanymi a rzeczywistymi danymi narasta przez kilka miesięcy. Kilka minut poświęconych na aktualizację skattekort w ciągu roku może zmniejszyć ryzyko niespodziewanego rachunku na kilkanaście tysięcy koron przy kolejnym skatteoppgjør.

14. Najczęstsze pytania o restskatt – FAQ

Co oznacza restskatt?

Restskatt oznacza niedopłatę podatku. Po ostatecznym rozliczeniu okazało się, że zapłaciłeś mniej podatku, niż wynika z obliczeń Skatteetaten.

Czy restskatt to kara?

Nie. Sama niedopłata podatku nie jest automatycznie karą. Do restskatt może być jednak doliczony dodatek odsetkowy, a brak płatności w terminie prowadzi do naliczania odsetek za opóźnienie (forsinkelsesrenter).

Kiedy płaci się restskatt w 2026 roku?

Jeżeli skatteoppgjør otrzymałeś w czerwcu lub wcześniej, termin pierwszej płatności przypada 20 sierpnia 2026 roku. Przy restskatt wynoszącym co najmniej 1000 NOK druga faktura ma termin 24 września 2026 roku.

Mam 800 NOK restskatt. Czy dostanę dwie faktury?

Nie. Restskatt poniżej 1000 NOK jest płatny jednorazowo na jednej fakturze.

Mam 15 000 NOK restskatt. Czy kwota zostanie podzielona?

Tak. Restskatt wynoszący co najmniej 1000 NOK jest dzielony na dwie równe części i wystawiane są dwie faktury.

Czy mogę zapłacić restskatt przed terminem?

Tak. Nie musisz czekać na fakturę. Możesz zapłacić wcześniej, a przed terminem również wpłacać mniejsze kwoty stopniowo.

Ile wynoszą odsetki od restskatt za 2025 rok?

Skatteetaten podaje dodatek odsetkowy w wysokości 3,12 procent, obliczany od 1 lipca 2025 roku do terminu płatności pierwszej faktury.

Co się stanie, jeśli nie zapłacę pierwszej raty?

Jeżeli pierwsza faktura nie zostanie zapłacona w terminie, cała kwota restskatt staje się natychmiast wymagalna. Mogą być również naliczane odsetki za opóźnienie od całej kwoty.

Czy można rozłożyć restskatt na raty?

Możesz złożyć wniosek o betalingsavtale. Skatteetaten określa kryteria: zobowiązanie poniżej 100 000 NOK, spłata maksymalnie w ciągu 12 miesięcy, minimalna rata 500 NOK miesięcznie.

Czy odwołanie wstrzymuje płatność restskatt?

Nie. Skatteetaten informuje, że restskatt trzeba zapłacić w terminie także wtedy, gdy zmieniasz dane lub składasz odwołanie.

Dlaczego dostałem restskatt mimo pracy na etacie?

Praca na etacie nie gwarantuje braku niedopłaty. Powodem mogą być wyższe zarobki niż przewidziane w skattekort, nadgodziny, premie, kilku pracodawców albo zmiany dotyczące kredytów i odsetek.

Czy mogę zmienić skattekort w ciągu roku?

Tak. Skattekort można aktualizować w ciągu roku. Jeżeli zmienia się Twoja sytuacja finansowa, warto poprawić dane, aby uniknąć niedopłaty przy kolejnym rozliczeniu.

15. Podsumowanie

Restskatt oznacza, że w ciągu roku zapłaciłeś za mało podatku w stosunku do kwoty wynikającej z ostatecznego rozliczenia. Nie jest to kara – ale zobowiązanie, którego nie warto ignorować.

Jeżeli otrzymałeś skatteoppgjør w czerwcu 2026 roku lub wcześniej, pierwszym kluczowym terminem jest 20 sierpnia. Przy restskatt wynoszącym co najmniej 1000 NOK druga faktura ma termin 24 września.

Sprawdź kwotę, terminy, KID i dane do płatności. Jeżeli uważasz, że rozliczenie zawiera błąd, zweryfikuj skattemelding – pamiętaj jednak, że zmiana lub odwołanie nie wstrzymuje automatycznie obowiązku zapłaty. Jeśli nie masz pieniędzy na uregulowanie całej kwoty, sprawdź możliwość betalingsavtale – standardowe kryteria dla osób prywatnych wymagają zobowiązania poniżej 100 000 NOK, spłaty w ciągu 12 miesięcy i minimalnej raty 500 NOK miesięcznie.

A na przyszłość: regularnie sprawdzaj skattekort – szczególnie po podwyżce, zmianie pracy, dużej liczbie nadgodzin lub istotnej zmianie sytuacji finansowej.